相続が発生した際、予想以上の相続税額に驚く方は少なくありません。相続開始から10ヶ月以内という納税期限が迫る中、現金が不足している場合の対処法として銀行ローンがあります。本記事では、相続税の納税資金を銀行から借り入れる方法や金利、延納制度との比較について詳しく解説します。適切な資金調達方法を選択することで、大切な不動産を手放すことなく相続税を納付できる可能性があります。

はじめに:相続税が払えない!そんな時の選択肢「銀行ローン」

相続税は現金での一括納付が原則ですが、相続財産の多くが不動産で占められている場合、現金不足に陥るケースが頻発しています。たとえば、評価額3,000万円の土地を相続したものの、手持ちの現金が500万円しかない状況では、相続税600万円を納付できません。

このような場合の選択肢として、銀行ローンを活用した納税資金の調達があります。銀行ローンを利用することで、大切な不動産を売却せずに済み、納税期限内の納付が可能となります。ただし、金利負担や審査、返済計画など考慮すべき点も多く、他の納税方法との比較検討が重要です。

相続税の納税資金を銀行から借り入れることは可能か

相続税の納税資金として銀行から借り入れを行うことは可能で、専用ローンから一般的なローンまで複数の選択肢があります。金融機関は相続に関する資金ニーズを理解しており、適切な商品を提供しています。

相続税の納税資金に特化したローンの存在

一部の金融機関では、相続税の納税を目的とした専用ローン商品を提供しています。これらのローンは相続税の納税期限に配慮した審査スケジュールや、相続財産を担保とした融資条件が設定されています。

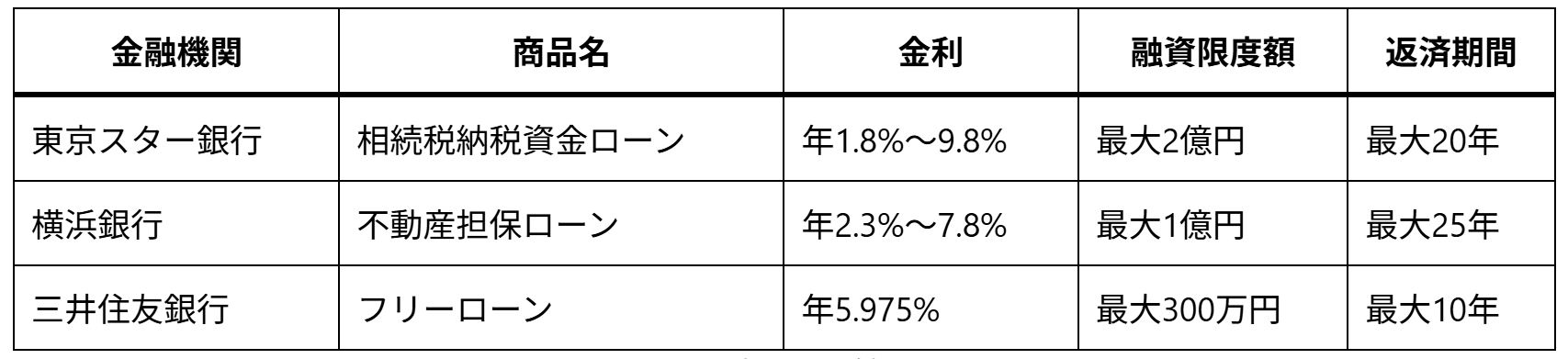

たとえば、東京スター銀行の「相続税納税資金ローン」では、金利年1.8%~9.8%、融資金額最大2億円という条件で利用できます。審査期間も通常のローンより短縮されており、納税期限に間に合うよう配慮されています。

一般的なローン(不動産担保ローン・フリーローン)の活用

相続税専用ローンがない金融機関でも、不動産担保ローンやフリーローンを相続税納税に活用することが可能です。不動産担保ローンでは相続した不動産を担保とすることで、比較的低金利での借り入れが期待できます。

相続税の銀行ローンのメリットとデメリット

銀行ローンによる相続税の納税には、明確なメリットがある一方で、注意すべきデメリットも存在します。借り入れを検討する前に、両面を十分に理解することが重要です。

メリット:不動産を維持できる、納税期限に間に合う

最大のメリットは相続した不動産を売却せずに済むことです。代々受け継がれてきた土地や、将来的な値上がりが期待できる不動産を手放す必要がありません。

また、納税期限の10ヶ月以内に確実に納税できる点も重要なメリットです。延納や物納は審査に時間がかかり、条件も厳しいため、銀行ローンの方が確実性が高いといえます。

デメリット:金利負担、審査、返済計画の必要性

一方で、金利負担が発生し、総支払額が増加するデメリットがあります。また、審査に通らない可能性や、返済能力に応じた綿密な返済計画の策定が必要です。

具体的には、相続税1,000万円を金利3%で10年返済する場合、総返済額は約1,160万円となり、160万円の金利負担が発生します。

相続税の銀行ローンの種類と特徴

相続税の納税資金として利用できる銀行ローンには複数の種類があり、それぞれ金利や条件が異なるため、状況に応じた選択が重要です。

相続税専用ローンの詳細(金利、返済期間、担保)

相続税専用ローンは、金利年1.5%~10%程度、返済期間3~20年の範囲で設定されています。担保については相続財産である不動産を活用するケースが一般的で、担保評価額の70~80%程度まで融資を受けることが可能です。

不動産担保ローンを活用する場合の条件と注意点

不動産担保ローンでは、相続した不動産の評価額が融資限度額を左右します。都市部の物件であれば評価額が高く、有利な条件での借り入れが期待できますが、地方の物件では制約がある場合があります。

フリーローンで相続税を借り入れる際のポイント

フリーローンは担保不要で利用できますが、金利が高めに設定され、借入限度額も500万円程度に制限される場合が多いです。相続税額が少額の場合に適した選択肢といえます。

主要銀行の相続税関連ローン商品比較(横浜銀行、東京スター銀行など)

相続税の銀行ローン審査と必要書類

銀行ローンの審査には特有の条件と必要書類があり、事前の準備が審査通過の鍵となります。相続特有の事情を理解した上で、適切な準備を行うことが重要です。

誰が借りられるのか:相続人、遺言執行者など

相続人であることが基本条件ですが、複数の相続人がいる場合は代表者が借り入れを行うか、連帯保証人を立てる必要があります。また、相続放棄をしていない相続人であることも重要な要件です。

審査基準と審査期間の目安

審査では借り入れ申込者の収入、相続財産の評価額、返済能力が重点的に確認されます。相続税専用ローンの場合、審査期間は通常2~4週間程度で、一般的なローンより迅速に進められます。

準備すべき必要書類(相続税申告書、財産資料、収入証明など)

必要書類には以下が含まれます:

- 相続税申告書(写し)

- 相続財産の評価資料

- 借り入れ申込者の収入証明書

- 印鑑証明書、住民票

担保の有無と、土地・不動産を担保にする場合の評価

相続した不動産を担保とする場合、不動産鑑定士による評価が行われます。担保評価額は時価の70~80%程度に設定されることが一般的で、この範囲内での融資が可能となります。

相続税が払えない時の他の選択肢と比較

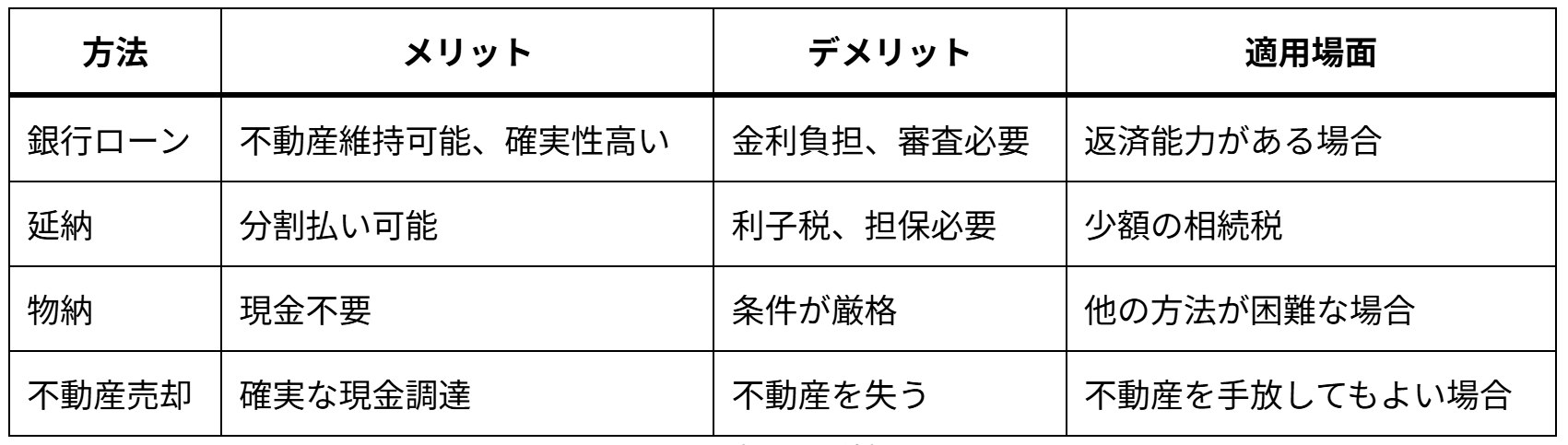

銀行ローン以外にも延納、物納、不動産売却という選択肢があり、それぞれメリット・デメリットを比較検討することが重要です。

延納制度の仕組みと利子税、担保の必要性

延納制度では相続税を分割払いで納付できますが、年3.6%~6.0%の利子税が発生します。また、延納税額が50万円を超える場合は担保の提供が必要で、審査も厳格です。

物納制度の厳しい条件と手続き

物納は相続財産そのもので納税する制度ですが、適用条件が非常に厳しく、国が管理しやすい財産に限定されています。手続きも複雑で、承認まで相当な時間を要します。

相続不動産の売却による納税資金調達

不動産売却は確実に現金を調達できる方法ですが、売却価格や売却時期をコントロールできない点がデメリットです。また、相続開始から3年以内の売却であれば取得費加算の特例を利用できます。

各納税方法のメリット・デメリットと最適な選び方

相続税の計算と納税期限の確認

正確な相続税の計算と納税期限の把握は、資金調達方法を選択する前提となる重要な要素です。期限を過ぎると重いペナルティが課されるため、早期の対応が必要です。

相続税の基本的な計算方法の概要

相続税は基礎控除額(3,000万円+600万円×法定相続人数)を超える遺産に対して課税されます。たとえば、法定相続人が2人の場合、基礎控除額は4,200万円となり、これを超える部分に相続税が課税されます。

納税期限(相続開始から10ヶ月以内)の重要性

相続税の納税期限は相続開始を知った日の翌日から10ヶ月以内と定められています。この期限は非常に厳格で、土日祝日であっても延長されることはありません。

期限を過ぎた場合のペナルティ(加算税・延滞税)

納税期限を過ぎると**無申告加算税(15~20%)と延滞税(年14.6%)**が課されます。これらのペナルティは非常に重く、早期の納税が経済的にも有利です。

相続税の銀行ローンを検討する際の専門家への相談

銀行ローンの検討には税理士と銀行担当者への相談が不可欠です。専門的な知識と経験に基づいたアドバイスにより、最適な資金調達方法を選択できます。

税理士に相談すべきこと:納税額の確定、資金計画

税理士には正確な相続税額の計算と各種特例の適用可否を相談します。また、延納や物納の可能性についても専門的な判断を求めることができます。

銀行担当者に相談すべきこと:ローン商品の詳細、審査

銀行担当者には具体的なローン商品の内容、金利、審査基準について詳しく相談します。複数の金融機関を比較検討し、最も有利な条件を見つけることが重要です。

相談時に準備すべき情報と書類

相談時には以下の情報を整理しておきます:

- 相続財産の概要(不動産、預貯金等)

- 相続人の構成と相続分

- 借り入れ希望額と返済計画

- 収入状況と他の借入状況

まとめ:相続税の納税は計画的に、困ったら専門家へ

相続税の納税資金調達において、銀行ローンは有効な選択肢の一つです。不動産を維持しながら確実に納税期限に間に合わせることができる反面、金利負担や審査という課題もあります。

重要なのは、延納や物納、不動産売却といった他の選択肢と十分に比較検討することです。それぞれにメリット・デメリットがあるため、相続財産の内容や相続人の状況に応じて最適な方法を選択しましょう。

相続税の問題は複雑で、一人で判断せず税理士や銀行の専門家に相談することが成功の鍵となります。早期の相談により、より多くの選択肢を検討でき、経済的にも有利な解決策を見つけることができるでしょう。