注文住宅を建てる際、多くの方が直面するのが資金調達のタイミングの問題です。土地購入費や着工金、中間金など、建物完成前に必要な費用をどのように工面するか悩んでいませんか?そんな時に役立つのが「つなぎ融資」です。本記事では、つなぎ融資の仕組みから利用方法、注意点まで詳しく解説します。これから注文住宅を検討している方や、資金計画で困っている方は、ぜひ参考にしてください。

つなぎ融資とは? わかりやすく解説

つなぎ融資は、注文住宅を建てる際に住宅ローンが実行されるまでの間、一時的に必要な資金を借り入れる融資制度です。土地購入費や建築費の一部を先行して支払う必要がある場合に利用されます。

つなぎ融資が必要になるケース

つなぎ融資が必要になる代表的なケースは以下の通りです。

土地を先に購入する場合や建築工事の着工金・中間金の支払いが必要な時に利用されます。たとえば、3,000万円の住宅ローンを組む予定でも、土地購入に1,500万円、着工時に500万円が必要な場合、建物完成前にこれらの費用を準備しなければなりません。

住宅ローンは通常、建物が完成して登記が完了してから実行されるため、それまでの間の資金調達手段としてつなぎ融資が活用されます。自己資金だけでは賄えない場合に、多くの方が利用する融資制度です。

つなぎ融資の仕組み

つなぎ融資の仕組みは、短期間の借り入れと住宅ローンによる一括返済が特徴です。

具体的には、必要な時期に必要な分だけ融資を受け、建物完成後に住宅ローンが実行されると、その資金でつなぎ融資を一括返済します。たとえば、土地購入時に1,500万円、着工時に500万円、中間時に500万円を段階的に借り入れ、住宅ローン実行時に合計2,500万円を一括返済する流れです。

返済期間は通常6ヶ月から1年程度で、元本の返済は住宅ローン実行時の一括返済のみとなります。借入期間中は利息のみを毎月支払うことになります。

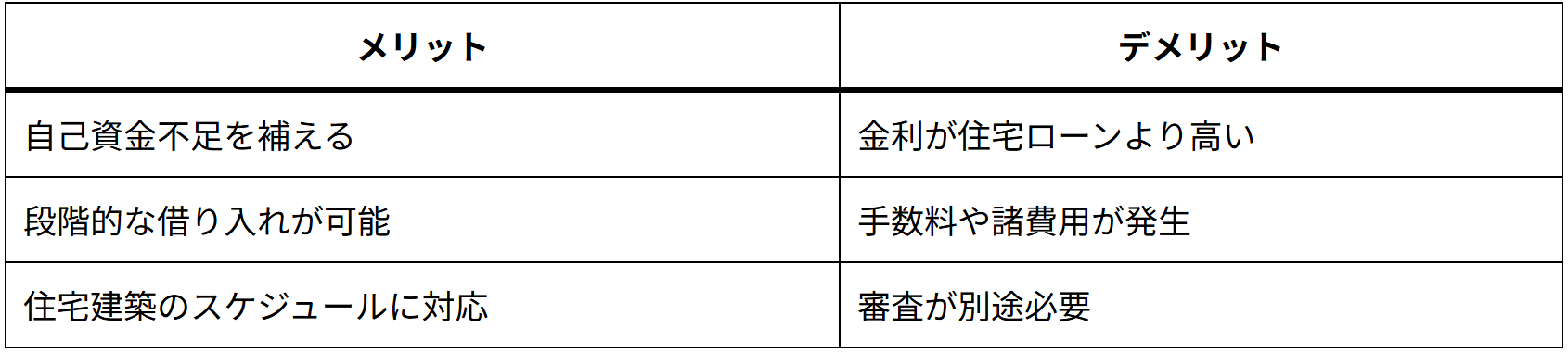

つなぎ融資のメリット・デメリット

つなぎ融資には以下のようなメリットとデメリットがあります。

最大のメリットは資金調達のタイミング調整ができることです。一方で、金利負担が住宅ローンより重く、年利2〜4%程度と高めに設定されている点がデメリットです。また、融資手数料や印紙代などの諸費用も別途必要になります。

つなぎ融資の金利・手数料・諸費用

つなぎ融資を利用する際には、金利以外にも様々な費用が発生します。事前に総コストを把握して、資金計画に組み込むことが重要です。

金利の種類と相場

つなぎ融資の金利は変動金利が一般的で、相場は年利2.0〜4.0%程度です。

住宅ローンの金利と比較すると高めに設定されており、金融機関によって差があります。たとえば、都市銀行では年利2.5〜3.5%、地方銀行では年利2.0〜3.0%、ノンバンク系では年利3.0〜4.0%程度が目安です。

金利は短期プライムレートに連動することが多く、市場金利の変動により変更される可能性があります。借入期間が短いため、金利変動の影響は限定的ですが、申し込み時点での金利水準を確認しておきましょう。

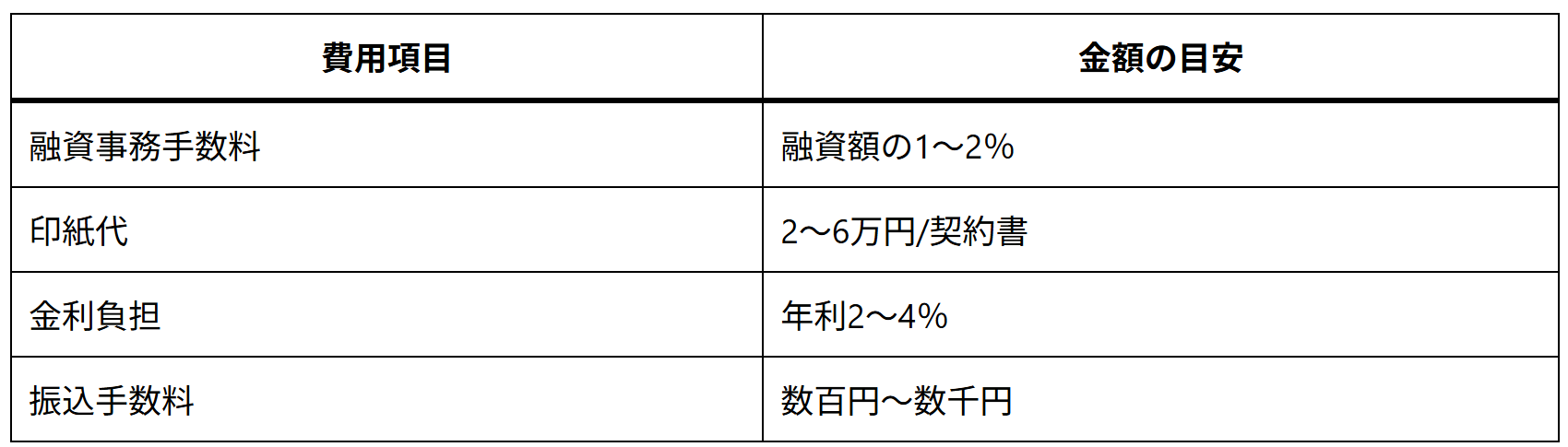

手数料の種類と相場

つなぎ融資では以下のような手数料が発生します。

- 融資事務手数料:融資額の1〜2%程度

- 印紙代:契約書に貼付する印紙代

具体的には、1,000万円の融資を受ける場合、事務手数料として10〜20万円程度が必要です。また、契約書1通につき2〜6万円程度の印紙代も発生します。

金融機関によっては、住宅ローンとセットで申し込むと手数料が割引される場合もあります。複数の金融機関で手数料を比較検討することをおすすめします。

諸費用の内訳

つなぎ融資の諸費用には以下が含まれます。

総諸費用は融資額の2〜3%程度になることが一般的です。たとえば、1,500万円のつなぎ融資を利用する場合、手数料や諸費用で30〜45万円程度が必要になります。これらの費用も資金計画に含めて検討することが大切です。

つなぎ融資の利用の流れと必要書類

つなぎ融資の申し込みから融資実行まではいくつかのステップがあります。スムーズな手続きのために、事前に流れと必要書類を把握しておきましょう。

申し込みから融資実行までの流れ

つなぎ融資の一般的な流れは以下の通りです。

- 事前相談・資金計画の検討

- 必要書類の準備と申し込み

- 審査(仮審査・本審査)

- 契約締結

- 融資実行(段階的)

- 住宅ローン実行時の一括返済

たとえば、土地購入から建物完成まで10ヶ月かかる場合、土地購入時、着工時、中間時の3回に分けて融資を受けることが多いです。各段階で必要な時期の1ヶ月前には申し込みを完了させておく必要があります。

審査期間は通常1〜2週間程度ですが、住宅ローンの事前審査と同時進行で進めると効率的です。

必要な書類

つなぎ融資の申し込みに必要な書類は以下の通りです。

基本的な書類:

- 借入申込書

- 本人確認書類(運転免許証等)

- 収入証明書(源泉徴収票、確定申告書等)

- 住民票

建築関連書類:

- 土地の売買契約書

- 建築工事請負契約書

- 建築確認済証

- 資金計画書

金融機関によっては追加書類が必要な場合もあります。具体的には、勤務先の在籍証明書や建築業者の会社概要書などです。書類不備により手続きが遅れないよう、事前に金融機関に確認することをおすすめします。

注文住宅におけるつなぎ融資の注意点

注文住宅でつなぎ融資を利用する際には、特有の注意点があります。これらを理解して適切に対応することで、トラブルを回避できます。

土地購入と建物の着工時期との関係

土地購入と建物着工のタイミング調整が重要なポイントです。

土地を購入してから建物の着工まで期間が長すぎると、その分つなぎ融資の金利負担が増加します。たとえば、土地購入から着工まで6ヶ月かかる場合と2ヶ月の場合では、利息負担に大きな差が生じます。

理想的なスケジュールは、土地の決済と建築確認申請の承認が同時期に完了し、速やかに着工できる状況です。建築業者との工事スケジュール調整や、設計の進捗管理を徹底することで、無駄な金利負担を抑制できます。

住宅ローン控除との関係

つなぎ融資と住宅ローン控除の適用時期について理解しておく必要があります。

住宅ローン控除は建物完成後に住宅ローンが実行されてから適用開始となります。つなぎ融資の期間中は控除対象外のため、その分の税制メリットは受けられません。

具体的には、12月に建物が完成した場合、その年の年末残高に基づいて翌年から控除が開始されます。建物完成時期を年末近くに設定する場合は、控除開始時期への影響も考慮した資金計画を立てることが大切です。

つなぎ融資の審査基準

つなぎ融資の審査では、通常の住宅ローンとは異なる基準で評価されます。審査のポイントを理解して、事前に準備を整えておきましょう。

審査で重視されるポイント

つなぎ融資の審査で重視される主なポイントは以下の通りです。

収入の安定性と返済能力が最も重要な審査基準です。年収、勤続年数、雇用形態などから総合的に判断されます。また、住宅ローンの事前審査通過が前提条件となることが一般的です。

建築計画の妥当性も審査対象です。たとえば、建築業者の信頼性、工事スケジュールの現実性、建築費用の適正性などが確認されます。建築確認済証の取得や建築業者との正式契約が審査通過に必要な条件となります。

既存の借入状況や信用情報も詳しく調査され、返済比率が年収の35%以内に収まることが目安とされています。

審査に通るためのコツ

つなぎ融資の審査通過率を高めるためのコツをご紹介します。

住宅ローンとセットで申し込むことが最も効果的です。同一金融機関で両方の融資を受けることで、審査がスムーズに進み、優遇条件を受けられる可能性があります。

資金計画書の精度を高めることも重要です。土地代金、建築費用、諸費用を詳細に積算し、つなぎ融資の必要額を正確に算出しましょう。過不足のない借入希望額を申告することで、審査担当者の信頼を得られます。

建築業者との連携も大切です。実績のある建築業者との契約や現実的な工事スケジュールの提示により、計画の実現可能性をアピールできます。

つなぎ融資の金融機関の選び方

つなぎ融資を提供する金融機関は多数あり、それぞれ特徴が異なります。自分に最適な金融機関を選ぶためのポイントを解説します。

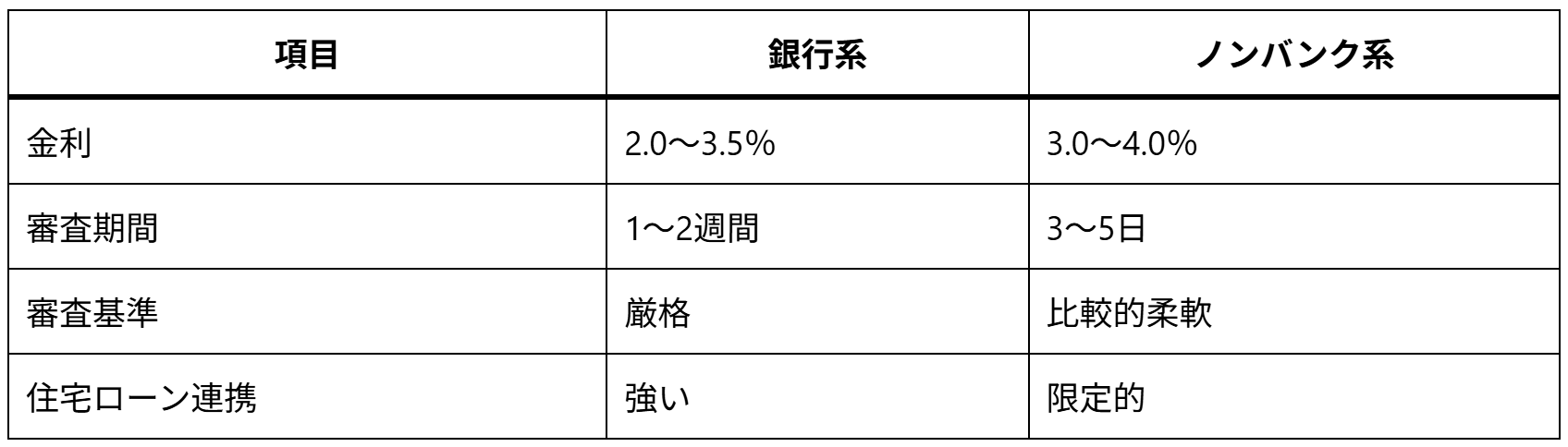

銀行系とノンバンク系の特徴

つなぎ融資を提供する金融機関は大きく銀行系とノンバンク系に分けられます。

銀行系の特徴は金利が比較的低く、住宅ローンとの連携メリットが大きいことです。一方で審査基準が厳格で、時間もかかる傾向にあります。

ノンバンク系の特徴は審査スピードが早く、審査基準が比較的柔軟なことです。ただし、金利は高めに設定されており、住宅ローンとの連携メリットは限定的です。

金利・手数料以外の比較ポイント

金利や手数料以外にも重要な比較ポイントがあります。

融資実行のタイミングの柔軟性は重要な要素です。たとえば、着工が遅れた場合の対応や、追加融資の可能性などを確認しておきましょう。

サービス面では、専門担当者によるサポート体制や手続きの簡便性も比較検討すべきポイントです。具体的には、土日祝日の相談対応や、オンライン手続きの充実度などです。

住宅ローンとの条件連携も重要です。つなぎ融資と住宅ローンをセットで申し込むことで受けられる優遇金利や手数料割引の内容を比較しましょう。

つなぎ融資に関するよくある質問(FAQ)

Q: つなぎ融資は住宅ローンとは別の審査が必要ですか? A: はい、つなぎ融資は住宅ローンとは別途審査が必要です。ただし、同一金融機関で申し込む場合は、審査書類の一部を共通化できる場合があります。

Q: つなぎ融資の借入可能額はどのくらいですか? A: 一般的に年収の8〜10倍程度、または住宅取得価格の8〜9割程度が上限となります。金融機関によって基準が異なるため、事前に確認することが重要です。

Q: つなぎ融資の返済が住宅ローン実行前に困難になった場合はどうなりますか? A: 最も重要な注意点です。住宅ローンが実行されない場合、つなぎ融資の一括返済が必要になります。事前に住宅ローンの審査通過を確実にしておくことが不可欠です。

つなぎ融資のシミュレーション方法

つなぎ融資の利用を検討する際は、事前にシミュレーションを行い、総コストを把握することが重要です。

基本的な計算方法:

- 月々の利息 = 借入残高 × 年利 ÷ 12

- 総利息負担 = 各段階の借入額 × 金利 × 借入期間

たとえば、土地代1,500万円を年利3.0%で6ヶ月借りる場合: 月々の利息 = 1,500万円 × 3.0% ÷ 12 = 37,500円 総利息負担 = 37,500円 × 6ヶ月 = 225,000円

実際のシミュレーションでは、段階的な借入スケジュール、各金融機関の金利・手数料、住宅ローンとの連携メリットなどを総合的に比較検討します。多くの金融機関でシミュレーションツールを提供しているため、複数社で比較することをおすすめします。

まとめ:賢く利用して理想の注文住宅を手に入れよう

つなぎ融資は注文住宅建築における重要な資金調達手段です。土地購入費や建築費の段階的な支払いに対応でき、自己資金不足を補う有効な選択肢となります。

ただし、住宅ローンより高い金利負担や各種手数料の発生がデメリットとなるため、利用前には十分なシミュレーションと比較検討が必要です。

成功のポイントは、住宅ローンとセットでの申し込み、建築スケジュールの最適化、信頼できる金融機関の選択です。これらを踏まえて賢く利用すれば、理想の注文住宅を実現するための強力なサポートとなるでしょう。

つなぎ融資を検討中の方は、まず複数の金融機関で相談し、自分に最適な条件を見つけることから始めてみてください。