公務員の方が住宅購入を考える際、一般の方よりも有利な条件で住宅ローンを組める可能性があることをご存知ですか?安定した収入と身分が評価され、様々な金融機関で特別な優遇制度が用意されています。この記事では、公務員の方々が住宅ローンを選ぶ際のポイントと、活用できる優遇制度について詳しく解説します。マイホーム購入の夢を、よりお得に実現しましょう。

公務員のための住宅ローン基礎知識

公務員の方が住宅ローンを検討する際には、一般的な住宅ローンの知識に加えて、公務員特有の制度についても理解しておくことが重要です。財形住宅融資や共済組合のローン、民間銀行の優遇プランなど、選択肢は多岐にわたります。また、金利タイプの特徴や住宅ローン控除の活用法を知ることで、長期的な視点で最適な選択ができるようになります。

住宅ローンの種類:財形住宅融資、共済組合、民間銀行

公務員の方が利用できる住宅ローンには、主に3つの種類があります。まず「財形住宅融資」は、勤務先を通じて申し込む財形貯蓄を利用した低金利の融資制度です。次に「共済組合」による住宅貸付は、公務員共済組合の会員限定で利用できる特別なローンです。そして「民間銀行」の住宅ローンでは、公務員という安定した職業を評価した優遇金利が適用されることが多いです。

たとえば、地方公務員の方であれば地方公務員共済組合、国家公務員の方であれば国家公務員共済組合の住宅貸付を利用できます。具体的には、一般的な住宅ローンよりも0.2〜0.5%程度低い金利設定となっていることが多く、長期的に見ると大きな差となります。

金利タイプ:固定金利、変動金利、それぞれのメリット・デメリット

住宅ローンの金利タイプは大きく「固定金利」と「変動金利」の2種類があります。固定金利は借入期間中の金利が変わらないため、将来の返済額が確定し計画が立てやすいというメリットがあります。一方、変動金利は市場金利に連動して変動するため、固定金利よりも当初の金利が低く設定されていることが多いですが、将来金利が上昇するリスクがあります。

具体的には、ライフプランに合わせた選択が重要です。例えば、子どもの教育費がかさむ時期が来る方は、返済額が変動しない固定金利が安心です。一方、繰り上げ返済を積極的に行う予定がある方は、当初の負担が軽い変動金利が有利かもしれません。

住宅ローン控除:賢く利用して節税効果を高める

住宅ローン控除(住宅借入金等特別控除)は、住宅ローンを組んで住宅を購入した際に受けられる税制優遇制度です。最大13年間にわたり所得税・住民税から一定額が控除される仕組みで、公務員の方も当然利用できます。控除額は年末のローン残高の0.7%が基本となります。

たとえば、年末のローン残高が3,000万円の場合、年間21万円の税金が控除されます。この制度を最大限活用するには、年収や借入額のバランスを考慮することが大切です。具体的には、年収に対して適切な借入額を設定し、控除限度額を超えないようにすることで、節税効果を最大化できます。

公務員が受けられる住宅ローン優遇制度

公務員の方は、安定した収入と身分が高く評価され、様々な金融機関で特別な優遇制度を受けることができます。具体的には金利の引き下げや、団体信用生命保険の保障内容充実・保険料割引などが代表的です。これらの優遇を活用することで、一般のローンよりも有利な条件で住宅購入が可能となり、長期的に見て大きな節約につながります。

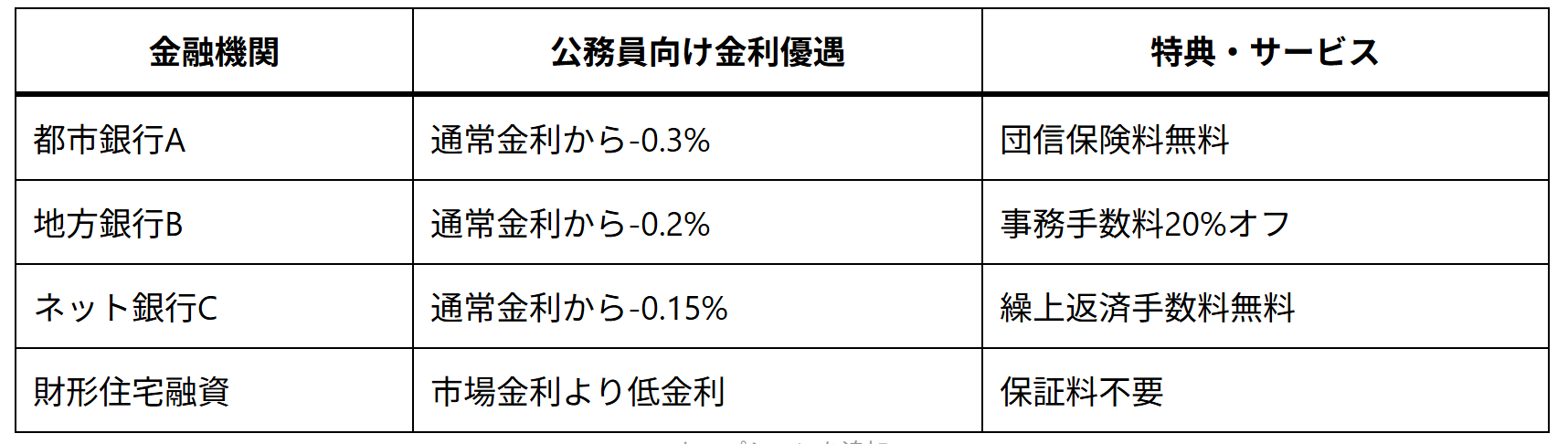

金利優遇:各金融機関の優遇制度を比較

公務員向けの金利優遇は金融機関によって異なりますが、一般的に0.1%〜0.5%程度の金利引き下げが適用されます。これは30年の返済期間で考えると、数十万円から百万円以上の節約につながる重要な優遇です。特に都市銀行や地方銀行では、公務員専用の金利プランを用意している場合があります。

例えば、A銀行では公務員限定で通常金利から0.3%引き下げ、B銀行では0.2%の引き下げに加えて事務手数料の割引もあるなど、各行で特色があります。具体的に比較する際は、適用条件や他の付帯サービスも含めて総合的に検討することをおすすめします。

団体信用生命保険:保障内容と保険料の割引

団体信用生命保険(団信)は、ローン返済中に債務者が死亡または高度障害状態になった場合に、残りの住宅ローンが返済されるという保険です。公務員向けには、一般的な死亡・高度障害保障に加えて、三大疾病や八大疾病保障が付いた団信を無料または割引価格で提供している金融機関があります。

たとえば、一部の銀行では通常なら年0.2〜0.3%程度の上乗せ金利がかかる八大疾病特約付き団信を、公務員には無料で提供するケースがあります。具体的には、がん・急性心筋梗塞・脳卒中などの病気で所定の状態になった場合、住宅ローン残高が0円になるという安心感が得られます。

公務員向け住宅ローンおすすめ金融機関

公務員の方が住宅ローンを検討する際には、財形住宅融資、共済組合ローン、民間銀行ローンの3つの選択肢があります。それぞれに特徴があり、ご自身の状況や優先事項に合わせて選ぶことが大切です。一般的に共済組合ローンは低金利であることが多いですが、融資額に制限があったり、審査基準が厳しいケースもあります。総合的な比較検討が必要です。

財形住宅融資:利用条件とメリット・デメリット

財形住宅融資は、財形貯蓄(一般財形、財形年金、財形住宅)を行っている公務員が利用できる住宅ローンです。最大のメリットは民間の住宅ローンよりも低金利であることで、融資限度額は最大4,000万円となっています。また、保証料が不要なのも大きな特徴です。

たとえば、1年以上の財形貯蓄実績があり、積立額が50万円以上あれば申込が可能です。具体的には、現在の融資金利は1%台前半と、民間銀行の住宅ローンと比べて有利な設定です。ただし、デメリットとして融資額に上限があることや、他の借入との合算で年収の35%以内という返済負担率の制限があります。

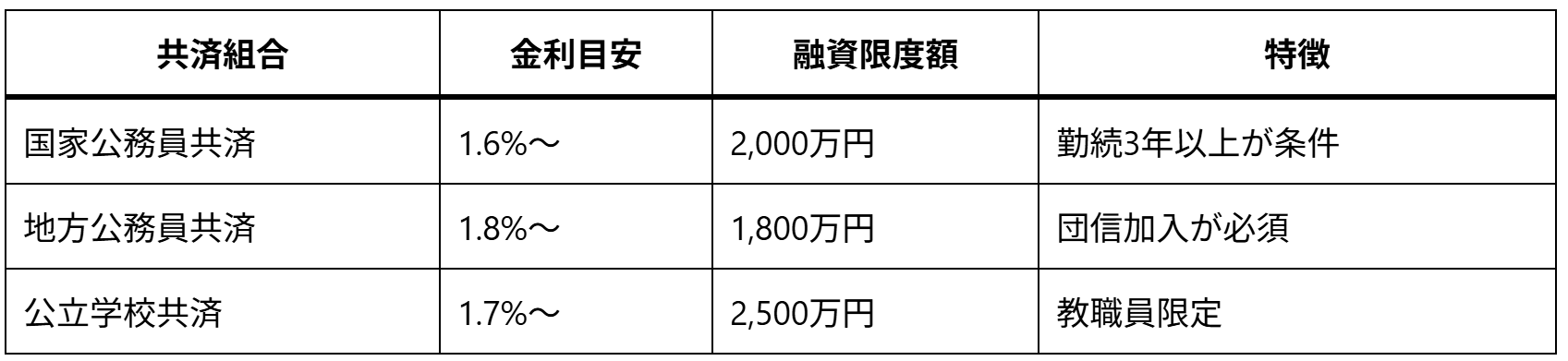

共済組合ローン:各組合の特徴と金利比較

共済組合ローンは、公務員共済組合の会員であれば利用できる住宅ローンです。国家公務員共済組合、地方公務員共済組合、公立学校共済組合など、所属する組合によって条件が異なりますが、一般的に市中の金融機関よりも低金利で融資を受けられることが特徴です。

例えば、地方公務員共済組合の住宅貸付では、現在の金利が1%台後半で設定されていることが多く、融資限度額は組合によって異なりますが1,800万円〜2,500万円程度です。具体的には、勤続年数や組合員期間によって借入可能額が変わるため、所属する共済組合に確認することをおすすめします。

民間銀行ローン:公務員向け優遇制度のある銀行

民間銀行の住宅ローンは、融資限度額や返済期間の自由度が高く、様々な商品から選べるメリットがあります。公務員向けには、職業優遇として基準金利から0.1〜0.5%程度の引き下げを行っている銀行が多いです。

たとえば、メガバンクや地方銀行では、公務員・教職員向けの金利優遇プランを用意しています。具体的には、三菱UFJ銀行の「プロフェッショナルローン」や三井住友銀行の「職業型ローン」などがあります。また、ネット銀行でも公務員への金利優遇を行っているところが増えており、手数料の安さと合わせて検討する価値があります。

住宅ローン選びのポイント

住宅ローンを選ぶ際には、単に金利の低さだけでなく、自分のライフプランに合わせた総合的な判断が必要です。特に公務員の方は、長期的な勤務が見込まれることから、将来の昇給やライフイベントを考慮した返済計画を立てることが重要です。また、金利変動リスクへの対策や、見落としがちな諸費用についても事前にチェックしておきましょう。

返済計画:無理のない借入額を設定

住宅ローンを組む際には、年収の25%以内を目安に月々の返済額を設定することが推奨されています。公務員の場合は安定した収入が見込めますが、それでも無理のない返済計画を立てることが大切です。将来の教育費や老後資金なども考慮に入れましょう。

例えば、年収600万円の方であれば、月々の返済額は12.5万円程度が理想とされています。具体的には、年収÷12×25%で計算できます。また、ボーナス返済を活用することで、月々の負担を減らすことも可能です。ただし、ボーナスが減額されるリスクも考慮して、ボーナス返済は総返済額の30%程度にとどめるのが安心です。

金利変動リスク:将来の金利上昇に備える

住宅ローンを変動金利で組む場合、将来の金利上昇による返済額増加のリスクを理解しておく必要があります。金利が1%上昇すると、残りの返済期間が20年の場合、月々の返済額は約9%増加します。公務員は安定した収入があるとはいえ、このリスクへの備えは重要です。

たとえば、現在の返済額が8万円で、金利が1%上昇すると約7,200円の負担増となります。具体的な対策としては、固定金利と変動金利のミックス型を選ぶ、または一部繰上返済用の資金を別途貯めておくなどが考えられます。また、金利上昇のタイミングで固定金利への切り替えができるプランを選んでおくのも一つの方法です。

諸費用:忘れがちな費用も考慮

住宅ローンを組む際には、借入額以外にも様々な諸費用がかかります。具体的には、契約印紙税、登記費用、保証料、事務手数料などが必要で、これらは借入額の2〜5%程度になることが一般的です。これらの費用を事前に計算しておかないと、予想外の出費に困ることになります。

例えば、3,000万円の住宅ローンを組む場合、諸費用は60〜150万円程度必要になります。具体的には、印紙税が3万円程度、司法書士への登記費用が10〜15万円、保証料が借入額の0.2〜2%、事務手数料が2〜3万円程度です。公務員向けの住宅ローンでは、これらの諸費用が優遇されるケースもあるため、比較検討する価値があります。

住宅ローンシミュレーション活用法

住宅ローンを検討する際には、シミュレーションツールを活用して具体的な数字を確認することが重要です。多くの金融機関がウェブサイト上でシミュレーションツールを提供しており、様々な条件で返済額や総支払額を試算できます。公務員の方は特に長期的な視点で計画を立てることができるため、このツールを使って将来のライフプランに合わせた住宅ローン計画を立てましょう。

返済額を事前に計算:返済プランを立てる

住宅ローンシミュレーションを使えば、借入額、金利、返済期間を入力するだけで、月々の返済額や総返済額を簡単に計算できます。様々な返済パターンを比較することで、自分に最適な返済プランが見えてきます。公務員の方は定期昇給や退職金なども考慮して計画を立てられます。

たとえば、借入額3,000万円、金利1.5%、返済期間35年の場合と、同じ借入額で返済期間を30年にした場合の違いを比較できます。具体的には、35年返済では月々約8.6万円、総返済額は約3,610万円、30年返済では月々約9.7万円、総返済額は約3,480万円となり、返済期間を短くすることで総支払額を130万円程度節約できることがわかります。

借入可能額を知る:予算計画に役立てる

住宅ローンシミュレーションでは、自分の年収や他の借入状況から、借入可能額の目安を知ることもできます。公務員の方は一般的に年収の7〜8倍程度が借入可能額の目安となりますが、金融機関によって基準は異なります。この情報をもとに住宅の予算を計画しましょう。

例えば、年収600万円の公務員の方であれば、4,200〜4,800万円程度が借入可能額の目安となります。具体的なシミュレーションでは、毎月の返済負担率(年収に対する年間返済額の割合)を計算し、これが一般的な基準である35%以内に収まるかどうかで判断します。また、頭金の金額によっても借入可能額は変わってくるため、様々なパターンでシミュレーションを行うことをおすすめします。

まとめ:自分に最適な住宅ローンを選ぼう

公務員の方が住宅ローンを選ぶ際には、様々な優遇制度を活用することで、一般よりも有利な条件で借り入れができる可能性があります。財形住宅融資、共済組合ローン、民間銀行ローンのそれぞれの特徴を理解し、自分のライフプランに合った選択をすることが大切です。金利の低さだけでなく、団体信用生命保険の内容や諸費用の優遇なども総合的に比較して、最適な住宅ローンを見つけましょう。

長期間にわたる住宅ローンは、人生の大きな財政的決断の一つです。特に公務員の方は長期的な勤務が見込めるからこそ、将来の昇給やライフイベントも考慮した計画が立てられます。無理のない返済計画と金利変動リスクへの対策を心がけ、シミュレーションツールも活用しながら、慎重に選択することをおすすめします。

最後に、住宅ローンは一度契約したら終わりではなく、金利動向や自身のライフステージの変化に応じて見直す機会も大切です。定期的に借り換えの検討や繰上返済の判断をすることで、総返済額をさらに減らせる可能性もあります。公務員という安定した立場を活かし、賢い住宅ローン選びで、快適なマイホーム生活を実現しましょう。