住宅の買い替えやマイホーム購入において、理想的なのは新居の購入資金と旧居の売却資金のタイミングが合うことですが、現実にはそうはいかないケースが多くあります。そんな時に役立つのが「つなぎ融資」です。この記事では、つなぎ融資の仕組みや種類、メリット・デメリット、申込方法など、住宅購入をスムーズに進めるために必要な情報を詳しく解説します。

つなぎ融資が必要になるケース

住宅の購入や建築を計画するとき、資金のタイミングがずれることで発生する一時的な資金不足を解消するために「つなぎ融資」が必要になります。特に住宅の買い替えや新築住宅の建築時に、この資金調達方法が重要な役割を果たします。以下では、つなぎ融資が必要となる具体的なケースとその解決方法について詳しく見ていきましょう。

住宅売却と購入のタイミングのずれ

住宅の買い替えを行う場合、理想的には現在の住宅を売却して得た資金で新居を購入するという流れが考えられます。しかし、実際には売却と購入のタイミングが一致しないことが多いのが現実です。例えば、新居の引き渡し日が先に来てしまい、その時点ではまだ現在の住宅が売却できていないというケースがあります。

この場合、新居の代金を支払うための資金が一時的に不足してしまいます。具体的には、新居の購入資金として3,000万円が必要なのに、現在の住宅がまだ売却できておらず、手元資金が1,000万円しかないという状況が考えられます。このような資金のタイミングのずれを埋めるために、つなぎ融資が利用されるのです。

また、不動産市場の状況によっては、自宅の売却に予想以上に時間がかかるケースもあります。特に買い手がつきにくい立地や物件の場合、売却完了までの期間が長引き、その間の資金繰りに困ることになります。

つなぎ融資で解決できること

つなぎ融資を利用することで、住宅の売却と購入の間に生じる一時的な資金不足を解消することができます。例えば、新居の購入資金として3,000万円が必要で、自己資金が1,000万円、残りの2,000万円は現在の住宅を売却して得る予定だとします。しかし、新居の引き渡し日までに現在の住宅が売却できない場合、つなぎ融資で2,000万円を借り入れることで、予定通り新居を購入することが可能になります。

その後、現在の住宅が売却できたら、その売却代金でつなぎ融資を返済するという流れになります。これにより、住宅の売却を急ぐ必要がなくなり、適正な価格で売却するための時間的余裕が生まれます。

また、新築住宅の場合、建物完成時に建築会社への支払いが必要になりますが、住宅ローンは建物完成後に実行されることが一般的です。このタイミングのずれをつなぎ融資で解決することで、建築工事を円滑に進めることができます。

つなぎ融資の仕組み

つなぎ融資は一時的な資金不足を解消するための短期融資であり、最終的な住宅ローンとは異なる特徴を持っています。ここでは、つなぎ融資の基本的な仕組みと、住宅ローンとの違い、そして資金の流れについて詳しく解説します。これらを理解することで、住宅購入のプロセスをよりスムーズに進めることができるでしょう。

住宅ローンとの違い

つなぎ融資と住宅ローンには、いくつかの重要な違いがあります。まず第一に、融資期間の違いが挙げられます。住宅ローンは通常20〜35年という長期間の融資ですが、つなぎ融資は基本的に数ヶ月から1年程度の短期融資です。

次に、金利の違いがあります。住宅ローンは長期間の融資のため、比較的低金利(現在の相場で年0.5%〜1.5%程度)で設定されていますが、つなぎ融資は短期間であっても年2%〜5%程度と高めの金利が設定されることが一般的です。

また、審査基準にも違いがあります。住宅ローンは収入や勤続年数、信用情報などを厳格に審査されますが、つなぎ融資は売却予定の不動産があることを前提としているため、比較的審査が通りやすい傾向にあります。ただし、住宅ローンの事前審査が通っていることが条件となるケースが多いです。

返済方法も異なり、住宅ローンは毎月一定額を返済していくのに対し、つなぎ融資は一括返済が基本となります。つまり、住宅の売却代金や住宅ローン実行時に全額を一度に返済するのです。

資金の流れ

つなぎ融資を利用した場合の資金の流れは、以下のような一連の流れになります。

まず、新居の購入契約を締結し、手付金を支払います。この時点では自己資金を使用することが一般的です。次に、住宅ローンの事前審査を受け、承認を得ます。これがつなぎ融資を申し込むための前提条件となることが多いです。

つなぎ融資の申し込みを行い、審査に通れば融資が実行されます。このつなぎ融資を使って新居の残代金を支払い、引き渡しを受けます。

その後、現在の住宅の売却が完了した時点で、その売却代金をつなぎ融資の返済に充てます。または、新居の住宅ローンが実行された時点で、そのローン資金でつなぎ融資を返済します。

例えば、新居の購入資金3,000万円のうち、自己資金1,000万円を頭金として支払い、残りの2,000万円をつなぎ融資で調達するケースを考えてみましょう。その後、現在の住宅が2,500万円で売却できれば、そのうち2,000万円でつなぎ融資を返済し、残りの500万円は自己資金となります。

このように、つなぎ融資は一時的な「橋渡し」の役割を果たし、資金のタイミングのずれを解消する重要な手段となります。

つなぎ融資の種類

つなぎ融資には、提供する金融機関や保証の仕組みによって複数の種類があります。それぞれに特徴があり、自分の状況に合った最適な選択をするためには、各種類の違いを理解しておくことが重要です。ここでは、主な3つのつなぎ融資について詳しく解説します。

銀行系つなぎ融資

銀行系つなぎ融資は、都市銀行や地方銀行など一般の銀行が提供するつなぎ融資です。通常、住宅ローンと同じ銀行でつなぎ融資を受けると手続きがスムーズになるメリットがあります。銀行系つなぎ融資の特徴として、比較的低金利で融資を受けられる点が挙げられます。一般的には年2%〜3%程度の金利が多いですが、住宅ローンをセットで申し込むことで優遇金利が適用されるケースもあります。

また、銀行系つなぎ融資は、融資額が大きい場合や融資期間が長めになる場合にも対応しやすいという利点があります。例えば、3,000万円以上の高額融資や、6ヶ月以上の長期間の融資を必要とする場合でも柔軟に対応してくれることが多いです。

ただし、銀行系つなぎ融資は審査が比較的厳格で、信用情報や収入状況などをしっかりと確認されるため、審査に通るためには一定の条件を満たす必要があります。また、手続きに時間がかかることもあるため、余裕を持ったスケジュール管理が必要です。

住宅金融支援機構のつなぎ融資

住宅金融支援機構(旧住宅金融公庫)が提供するつなぎ融資は、フラット35などの住宅ローンと組み合わせて利用するケースが多いです。住宅金融支援機構のつなぎ融資の最大の特徴は、公的機関が提供するため安心感があり、金利も比較的安定している点です。一般的に年2%〜4%程度の金利設定が多く見られます。

また、住宅金融支援機構のローンを利用予定の場合、つなぎ融資も同じ機関で受けることで手続きが一元化され、スムーズに進めることができるメリットがあります。特に新築住宅の建築時に利用されることが多く、建物完成からローン実行までの期間をカバーするために活用されます。

ただし、住宅金融支援機構のつなぎ融資は、フラット35などの長期固定金利住宅ローンを利用する場合に限定されることが多いため、変動金利のローンを検討している場合には選択肢から外れる可能性があります。

保証会社によるつなぎ融資

保証会社によるつなぎ融資は、住宅販売会社や不動産会社と提携している保証会社が提供するサービスです。この形態のつなぎ融資の最大の特徴は、審査のスピードが速く、手続きが簡単な点にあります。不動産の売買契約と同時に手続きが進められるため、急いでつなぎ融資が必要な場合に適しています。

また、保証会社によるつなぎ融資は、住宅ローンの事前審査が通っていれば、比較的容易に融資を受けられる傾向にあります。ただし、その分、金利は銀行系や住宅金融支援機構よりも高めに設定されており、年3%〜5%程度が一般的です。

さらに、保証料が別途必要になることが多く、これが実質的なコスト増につながる点には注意が必要です。例えば、融資額の1%〜2%程度の保証料が必要になるケースが一般的で、2,000万円の融資を受ける場合、20万円〜40万円の保証料が発生することになります。

このように、各つなぎ融資にはそれぞれ特徴があり、自分のニーズや状況に合わせて選択することが重要です。融資期間、金利、手続きの簡便さなどを総合的に比較検討しましょう。

つなぎ融資の利用条件

つなぎ融資を利用するためには、金融機関が定める一定の条件を満たす必要があります。これらの条件は金融機関によって若干異なりますが、主に担保物件、収入要件、売却物件の状況などが審査のポイントとなります。ここでは、これらの利用条件について詳しく解説し、事前に準備すべきことを明らかにします。

担保物件

つなぎ融資を受ける際、多くの場合、担保物件の提供が求められます。一般的には、売却予定の現在の住宅や購入予定の新居が担保として設定されることが多いです。担保物件の評価額は、融資可能額に直接影響するため重要な要素となります。

例えば、現在の住宅が市場価値3,000万円と評価された場合、その70%〜80%程度が融資の上限額となるケースが一般的です。つまり、2,100万円〜2,400万円程度までの融資が可能となります。ただし、物件の立地条件や築年数、状態によって評価は大きく変わりますので、事前に不動産業者などに相談して適正な評価額を把握しておくことが重要です。

また、担保物件には抵当権が設定されるため、すでに住宅ローンの残債がある場合は、その残債と新たなつなぎ融資の合計額が物件評価額の一定範囲内に収まることが条件となります。例えば、現在の住宅に1,000万円のローン残債がある場合、つなぎ融資の上限額はさらに低くなることを理解しておく必要があります。

収入要件

つなぎ融資を受けるためには、安定した収入があることが条件となります。これは、万が一売却が予定通り進まなかった場合でも、返済能力があることを示すためです。具体的には、年収や勤続年数、雇用形態などが審査の対象となります。

一般的に、正社員として最低2年以上の勤務実績があること、年収が300万円以上あることなどが基本的な条件となるケースが多いです。また、自営業者の場合は、確定申告書の提出などで安定した収入を証明する必要があります。

さらに、債務返済比率(年間の返済額÷年収)も重要な審査ポイントとなります。多くの金融機関では、この比率が30%〜35%以下であることを求めています。例えば、年収500万円の場合、年間の返済額が175万円以下であれば、この条件をクリアできることになります。

売却物件の状況

つなぎ融資は、売却予定の物件があることを前提とした融資であるため、その売却物件の状況も重要な審査ポイントとなります。具体的には、売却物件の市場性や売却の確実性が評価されます。

売却物件が立地条件の良い人気エリアにあり、築年数も浅く状態が良好であれば、短期間での売却が見込めるため、つなぎ融資の審査も通りやすくなります。逆に、立地条件が悪い、築年数が古い、特殊な構造であるなど、売却に時間がかかりそうな物件の場合は、審査が厳しくなる傾向があります。

また、すでに不動産会社と媒介契約を結んでいることや、具体的な販売活動が始まっていることも、審査ではプラスに評価されます。さらに、購入希望者がすでに現れている、あるいは売買契約の締結が間近であるなど、売却の確実性が高い状況であれば、つなぎ融資が承認される可能性も高くなります。

このように、つなぎ融資の利用条件は多岐にわたります。事前に自身の状況を確認し、必要な書類や情報を準備しておくことで、スムーズな融資手続きが可能となります。不安な点があれば、早めに金融機関に相談することをおすすめします。

つなぎ融資の金利と諸費用

つなぎ融資を利用する際には、金利だけでなく様々な諸費用がかかります。これらのコストを事前に把握しておくことで、予算計画をより正確に立てることができます。ここでは、つなぎ融資にかかる金利の相場と、保証料や事務手数料などの諸費用について詳しく解説します。

金利の相場

つなぎ融資の金利は一般的に住宅ローンよりも高く設定されています。これは、融資期間が短いにもかかわらず金融機関側の手続きコストがかかることや、短期間でのリスク管理が必要なためです。現在の相場としては、年2%〜5%程度が一般的です。

金融機関のタイプによっても金利は異なります。銀行系のつなぎ融資は比較的低めで、年2%〜3%程度に設定されていることが多いです。一方、保証会社によるつなぎ融資は審査のスピードが速い分、金利が高めで年3%〜5%程度となっています。

また、融資期間によっても金利が変動することがあります。一般的に、融資期間が長くなるほど金利が高くなる傾向にあります。例えば、3ヶ月の融資期間であれば年2.5%、6ヶ月になると年3%、1年になると年3.5%といった具合に段階的に上がるケースも見られます。

融資額2,000万円、金利年3%、融資期間6ヶ月の場合の金利負担は約30万円(2,000万円×3%×0.5年)となります。このように、短期間でも金利負担はそれなりに大きくなることを認識しておく必要があります。

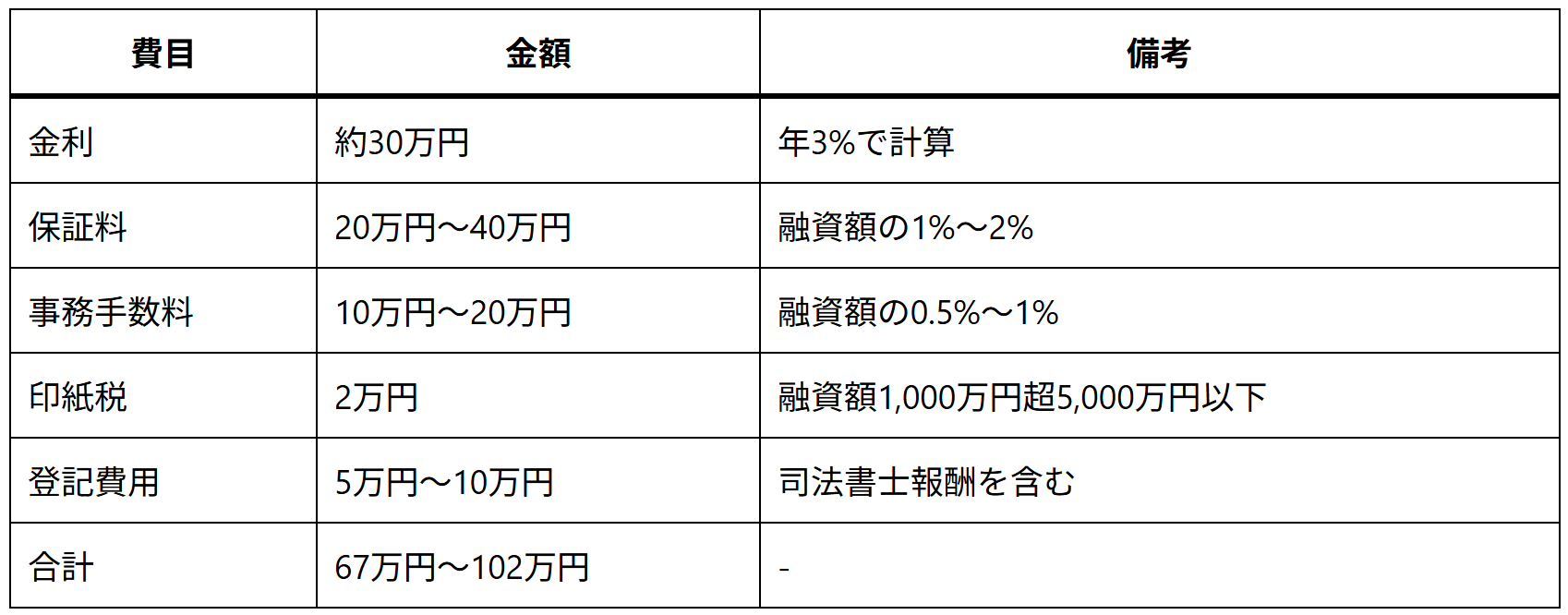

保証料、事務手数料などの諸費用

つなぎ融資を利用する際には、金利以外にもさまざまな諸費用がかかります。主な費用としては、保証料、事務手数料、印紙税、登記費用などが挙げられます。

保証料は、保証会社によるつなぎ融資を利用する場合に必要となる費用です。一般的には融資額の1%〜2%程度が相場となっています。例えば、2,000万円の融資を受ける場合、20万円〜40万円の保証料が発生することになります。この保証料は、一括で支払うケースが多いですが、金融機関によっては融資額に上乗せして融資してくれるケースもあります。

事務手数料は、融資の手続きやサービス提供に対する費用で、金融機関ごとに設定が異なります。定額制の場合は2万円〜5万円程度、融資額に対する定率制の場合は融資額の0.5%〜1%程度が一般的です。2,000万円の融資であれば、10万円〜20万円の事務手数料が必要となります。

印紙税は、融資契約書に貼付する収入印紙の税金です。融資額によって税額が異なり、1,000万円超5,000万円以下の融資契約の場合は2万円の印紙税がかかります。

また、担保設定のための登記費用も必要です。司法書士への報酬や登録免許税などで、合計5万円〜10万円程度を見込んでおくとよいでしょう。

以下の表では、つなぎ融資2,000万円を6ヶ月間利用した場合の諸費用の概算をまとめています。

このように、つなぎ融資を利用する際には、金利だけでなく諸費用も含めた総コストを考慮することが重要です。特に、短期間の融資にもかかわらず、これだけのコストがかかることを理解した上で、つなぎ融資を利用するかどうかを判断する必要があります。

つなぎ融資のメリット・デメリット

つなぎ融資を検討する際には、そのメリットとデメリットを十分に理解することが重要です。状況によっては大きなメリットがある一方で、無視できないデメリットも存在します。ここでは、つなぎ融資の主なメリットとデメリットを詳しく解説し、バランスの取れた判断ができるよう助けます。

メリット:資金の確保、スケジュールの調整

つなぎ融資の最大のメリットは、住宅の売却と購入のタイミングのずれによる一時的な資金不足を解消できる点です。これにより、現在の住宅の売却を急ぐ必要がなく、適正な価格で売却するための時間的余裕が生まれます。

例えば、急いで売却すると市場価格より100万円〜200万円ほど安く売らざるを得ないケースもありますが、つなぎ融資を利用することで、そのような損失を回避できます。適切な価格で売却するために3ヶ月〜6ヶ月の余裕ができれば、つなぎ融資の費用を考慮しても経済的なメリットが出ることも少なくありません。

また、住宅購入のスケジュールを自分の都合に合わせて調整できるという利点もあります。例えば、子どもの転校時期に合わせて引っ越しを計画したい、勤務先の異動のタイミングで新居に入居したいなど、生活上の重要なスケジュールに合わせた住宅購入が可能になります。

さらに、現在の住宅が売れるまで新居の購入を延期していると、気に入った物件を逃してしまうリスクもあります。特に人気エリアや希少性の高い物件は、市場に出るとすぐに売れてしまうことも珍しくありません。つなぎ融資を利用すれば、理想の物件が見つかった時点で購入の決断ができるという大きなメリットがあります。

デメリット:金利負担、手続きの手間

一方で、つなぎ融資には無視できないデメリットも存在します。最も大きなデメリットは、金利や諸費用による経済的負担です。前述のように、つなぎ融資の金利は住宅ローンより高めに設定されており、短期間でも相応の金利負担が発生します。

融資額2,000万円、金利年3%、融資期間6ヶ月の場合、約30万円の金利がかかります。さらに、保証料や事務手数料などの諸費用を含めると、総コストは67万円〜102万円程度にもなり得ます。この金額は決して小さくなく、住宅購入の総費用を押し上げる要因となります。

また、つなぎ融資を利用するためには、通常の住宅ローンとは別に審査や手続きが必要となり、その手間や時間的コストも無視できません。具体的には、収入証明書や資産証明書の準備、物件評価のための書類収集、担保設定のための登記手続きなど、さまざまな書類作成や手続きが必要になります。

さらに、つなぎ融資の返済計画には一定のリスクも伴います。現在の住宅が予定通りに売却できなかった場合、つなぎ融資の返済が困難になるリスクがあります。特に不動産市況が悪化した場合や、立地条件が良くない物件の場合は、売却に想定以上の時間がかかることもあり得ます。

このように、つなぎ融資には明確なメリットとデメリットが存在します。自分の状況や優先順位に照らし合わせて、総合的に判断することが重要です。特に、経済的な負担とリスクを十分に理解した上で、つなぎ融資の利用を検討する必要があります。

つなぎ融資の利用手順

つなぎ融資を利用する際の具体的な手順を知っておくことで、スムーズに手続きを進めることができます。ここでは、申し込みから返済までの一連の流れを詳しく解説し、各ステップで必要な準備や注意点を明らかにします。

申し込み

つなぎ融資の申し込み手続きは、通常、新居の購入契約が決まり、住宅ローンの事前審査が通った後に行います。申し込み先としては、住宅ローンを予定している金融機関や、不動産会社が提携している保証会社などが一般的です。

申し込みに必要な書類は以下のようなものがあります:

- 本人確認書類(運転免許証、パスポートなど)

- 収入証明書(源泉徴収票、確定申告書など)

- 資産証明書(預金通帳のコピーなど)

- 売却予定物件の権利証または登記簿謄本

- 売却予定物件の評価書(不動産会社による査定書など)

- 購入予定物件の売買契約書

- 住宅ローンの事前審査結果通知書

これらの書類を揃えて申し込み手続きを行いますが、金融機関によって必要書類が異なる場合もあるため、事前に確認しておくとよいでしょう。申し込み手続きは、金融機関の窓口で直接行うケースと、不動産会社を通じて行うケースがあります。

また、この段階で融資希望額、融資期間、返済方法などの希望条件を伝えることになります。例えば、「融資額2,000万円、融資期間6ヶ月、現在の住宅売却時に一括返済」といった条件を提示します。

審査

つなぎ融資の審査では、主に以下の点がチェックされます:

- 申込者の返済能力(収入や雇用状況など)

- 売却予定物件の評価額と市場性

- 購入予定物件の価値

- 住宅ローンの事前審査状況

- 信用情報(過去の返済遅延などがないか)

審査期間は金融機関によって異なりますが、一般的には申し込みから1週間〜2週間程度で結果が出ることが多いです。銀行系のつなぎ融資は審査に時間がかかる傾向がありますが、保証会社によるつなぎ融資は比較的短期間で審査結果が出ることが一般的です。

審査の結果、融資可能額や金利条件などが提示されます。この条件に納得できれば、融資契約の締結へと進みます。条件に不満がある場合は、他の審査の結果、融資可能額や金利条件などが提示されます。この条件に納得できれば、融資契約の締結へと進みます。条件に不満がある場合は、他の金融機関に相談することも選択肢の一つです。ただし、新居の引き渡し日など時間的な制約がある場合は、条件を比較検討する余裕がないケースもあります。

審査で重視されるポイントとして、売却予定物件の市場性があります。人気エリアの物件や状態の良い物件であれば、売却の確実性が高いと判断され、審査が通りやすくなります。逆に、売却が難しそうな物件の場合は、融資条件が厳しくなったり、審査に通らなかったりすることもあるため注意が必要です。

融資実行

審査に通過すると、融資契約の締結に進みます。契約書や重要事項説明書などの書類に署名・捺印し、担保設定のための手続きを行います。担保設定には司法書士による登記手続きが必要となるため、その費用も考慮しておく必要があります。

契約締結後、指定の口座につなぎ融資の資金が振り込まれます。この資金は、新居の購入代金の支払いに充てることになります。融資実行から新居の引き渡しまでの流れは、金融機関や不動産会社とよく連携して進める必要があります。

例えば、融資実行日が4月1日、新居の残代金支払いと引き渡しが4月5日の場合、その間の資金管理や支払い手続きを事前に確認しておくことが重要です。特に、高額な資金移動となるため、銀行の振込限度額の確認や、必要に応じて限度額の一時的な引き上げ手続きなども検討しておきましょう。

返済

つなぎ融資の返済は、主に以下の2つのパターンがあります:

- 現在の住宅の売却代金で返済する

- 新居の住宅ローン実行時に返済する

多くの場合、現在の住宅が売却できた時点で、その売却代金を使ってつなぎ融資を一括返済します。例えば、現在の住宅が2,500万円で売却でき、つなぎ融資の残高が2,000万円の場合、売却代金からつなぎ融資の返済に充て、残りの500万円は自己資金となります。

また、新築住宅の建築時などでは、住宅ローンが実行された時点でその資金を使ってつなぎ融資を返済するケースもあります。いずれの場合も、返済計画を事前に明確にしておくことが重要です。

万が一、予定通りに売却できなかった場合の対応策も考えておく必要があります。融資期間の延長が可能か、追加の金利や手数料がどの程度かかるのかなど、事前に金融機関に確認しておくとよいでしょう。

返済完了後は、担保解除の手続きが行われ、つなぎ融資に関する一連の手続きが終了します。この担保解除にも司法書士への報酬などの費用がかかる場合があるため、あらかじめ予算に組み込んでおくことをおすすめします。

つなぎ融資を提供している金融機関

つなぎ融資を検討する際には、どの金融機関で融資を受けるかが重要な選択肢となります。金融機関によって金利や条件、サービス内容が異なるため、自分のニーズに合った金融機関を選ぶことがポイントです。ここでは、つなぎ融資を提供している主な金融機関の種類と特徴について解説します。

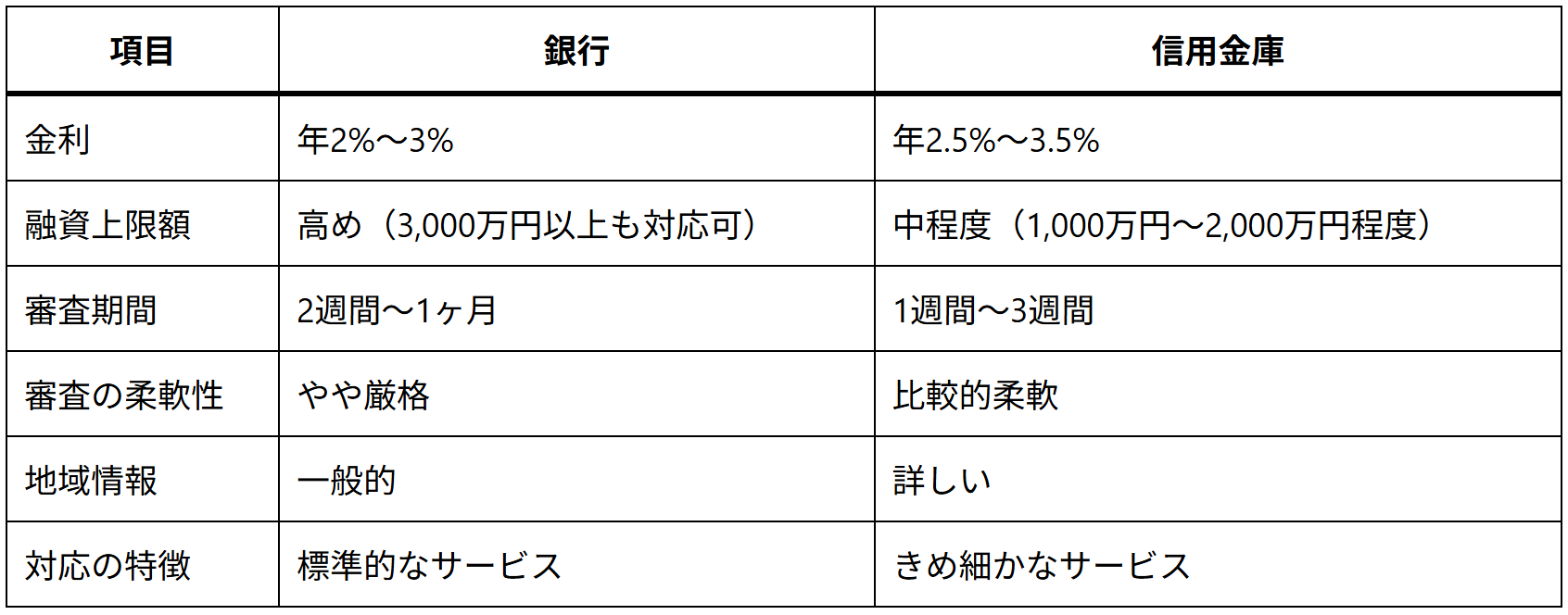

銀行

大手都市銀行や地方銀行、ネット銀行など、多くの銀行がつなぎ融資サービスを提供しています。銀行系つなぎ融資の特徴としては、比較的低金利で融資を受けられる点が挙げられます。一般的に年2%〜3%程度の金利設定が多く、他の金融機関と比べて金利面での優位性があります。

特に、住宅ローンと同じ銀行でつなぎ融資を利用すると、審査がスムーズに進みやすく、場合によっては金利優遇が受けられるケースもあります。例えば、住宅ローンと合わせて申し込むことで、つなぎ融資の金利が0.2%〜0.5%引き下げられるといった特典がある銀行もあります。

また、大手銀行の場合、融資可能額の上限が高く設定されていることが多いため、高額融資が必要な場合に適しています。3,000万円以上の融資も比較的容易に対応してもらえることが多いでしょう。

主なつなぎ融資を提供している銀行には、三菱UFJ銀行、三井住友銀行、みずほ銀行などの大手都市銀行や、地方銀行、信用金庫などがあります。最近では、住信SBIネット銀行などのネット銀行も、つなぎ融資サービスを提供しています。

ただし、銀行系つなぎ融資は審査が厳格で、手続きに時間がかかる傾向があります。申し込みから融資実行までに2週間〜1ヶ月程度かかることも珍しくないため、余裕を持ったスケジュール管理が必要です。

信用金庫

地域密着型の金融機関である信用金庫も、つなぎ融資サービスを提供しています。信用金庫の特徴は、地域の不動産事情に詳しく、きめ細かなサービスが受けられる点にあります。特に、地元での住宅の買い替えを検討している場合には、地域の不動産市況を熟知している信用金庫のアドバイスが役立つことがあります。

信用金庫のつなぎ融資は、銀行と比較すると金利が若干高めに設定されていることが多く、年2.5%〜3.5%程度が一般的です。ただし、地域や信用金庫によって条件は異なりますので、複数の金融機関で比較検討することをおすすめします。

また、信用金庫は顧客との関係性を重視する傾向があり、既存の取引がある場合や地域住民である場合には、融資条件で優遇を受けられることもあります。例えば、普段から預金口座を持っている、給与振込を利用しているなどの取引実績があれば、金利優遇や手数料減免などの特典が適用されるケースがあります。

信用金庫のもう一つの特徴として、融資の判断に柔軟性があることが挙げられます。銀行では審査基準に合わないケースでも、信用金庫では個別の事情を考慮して融資を認めてくれることがあります。例えば、自営業者や契約社員など、安定性の面で不安がある雇用形態の場合でも、過去の取引実績や地域での信用などを総合的に判断して融資を行ってくれることがあります。

しかし、信用金庫は規模が比較的小さいため、高額融資の場合は対応できないこともあります。一般的に1,000万円〜2,000万円程度の融資に対応していることが多いですが、それ以上の金額になると対応が難しくなるケースもあります。

以下の表は、銀行と信用金庫のつなぎ融資の一般的な特徴を比較したものです。

このように、つなぎ融資を提供している金融機関にはそれぞれ特徴があります。自分の状況やニーズに合った金融機関を選ぶことが、スムーズな住宅購入の鍵となります。複数の金融機関から見積もりを取り、条件を比較検討することをおすすめします。

つなぎ融資に関する注意点

つなぎ融資を利用する際には、いくつかの重要な注意点があります。これらを事前に理解し、適切に対処することで、リスクを最小限に抑えつつ、つなぎ融資のメリットを最大限に活かすことができます。ここでは、特に重要な返済計画と金利変動リスクについて詳しく解説します。

返済計画

つなぎ融資の最も重要な注意点は、確実な返済計画を立てておくことです。つなぎ融資は基本的に一括返済が前提となっており、その原資は通常、現在の住宅の売却代金や住宅ローンの実行資金となります。しかし、予定通りに住宅が売却できなかったり、住宅ローンの審査が遅れたりした場合、返済計画に狂いが生じる可能性があります。

例えば、つなぎ融資の期間を6ヶ月と設定して借り入れたものの、住宅の売却が進まず、6ヶ月を過ぎてしまう場合、融資期間の延長手続きが必要になります。この際、追加の手数料や金利上乗せが発生することが一般的です。具体的には、期間延長手数料として2万円〜5万円程度、金利も0.5%〜1%程度上乗せされるケースが多いです。

また、最悪の場合、売却が大幅に遅れると、つなぎ融資の返済ができなくなるリスクもあります。そうなると、担保物件が競売にかけられる可能性もあるため、売却の見通しは慎重に立てる必要があります。

このようなリスクを回避するために、以下のような対策を講じておくとよいでしょう:

- 売却予定の住宅は、市場相場より若干低めの価格設定で売り出し、売却までの期間を短縮する

- 複数の不動産会社に査定を依頼し、売却力の高い会社を選ぶ

- つなぎ融資の期間は、余裕を持って設定する(売却予想期間の1.5倍程度)

- 万が一の場合の資金調達方法(親族からの借り入れなど)も検討しておく

- 融資期間の延長が必要になった場合の手続きや費用について、事前に金融機関に確認しておく

特に、不動産市況が悪化している時期や、売却しにくい物件特性がある場合(古い物件、特殊な間取り、立地条件が悪いなど)は、売却に時間がかかることを前提に計画を立てる必要があります。

金利変動リスク

もう一つの重要な注意点は、金利変動リスクです。つなぎ融資の多くは変動金利型で設定されているため、融資期間中に金利が上昇するリスクがあります。特に、経済情勢の変化や金融政策の転換によって、急激に金利が上昇する可能性もあります。

例えば、融資実行時は年2.5%の金利だったものが、3ヶ月後に年3%に上昇した場合、想定していた金利負担よりも多くの費用がかかることになります。融資額2,000万円のケースでは、0.5%の金利上昇によって、半年間で5万円程度の追加負担が生じます。

また、住宅ローンの金利も変動する可能性があります。つなぎ融資を利用している間に住宅ローンの金利が上昇すると、返済計画全体に影響を与える可能性があります。特に、住宅ローンの事前審査時の金利と実行時の金利が異なることは珍しくありません。

金利変動リスクへの対策としては、以下のようなものが考えられます:

- 固定金利型のつなぎ融資を選択する(一般的に変動金利より金利は高めですが、リスクは低減できます)

- 複数の金融機関で金利条件を比較し、最も有利な条件を選ぶ

- 住宅ローンとつなぎ融資を同じ金融機関で利用し、金利優遇を受ける

- 金利上昇の可能性も考慮した資金計画を立てておく

- つなぎ融資の期間をできるだけ短くして、金利変動の影響を最小限に抑える

特に、金融政策の転換期や経済情勢が不安定な時期には、金利動向に注意を払い、必要に応じて専門家(ファイナンシャルプランナー等)のアドバイスを受けることも検討するとよいでしょう。

つなぎ融資を利用する際には、これらの注意点を十分に理解し、リスクを最小限に抑えるための対策を講じることが重要です。確実な返済計画と金利変動への備えがあれば、つなぎ融資は住宅購入の強力な味方となるでしょう。

つなぎ融資のシミュレーション

つなぎ融資の具体的なイメージを掴むために、実際のケースに基づいたシミュレーションを見てみましょう。ここでは、一般的な住宅の買い替えシナリオを想定し、つなぎ融資を利用した場合の資金計画と総コストについて解説します。これにより、つなぎ融資の実際の運用イメージが明確になるでしょう。

【ケーススタディ:Aさん夫婦の住宅買い替え計画】

Aさん夫婦(共働き、年収合計800万円)は、現在の住宅(築15年、市場価値2,500万円、住宅ローン残債500万円)を売却し、新居(購入価格4,000万円)へ買い替えを検討しています。手元の自己資金は1,000万円あります。

新居の引き渡し日は3ヶ月後に決まっていますが、現在の住宅はまだ売却先が決まっていません。不動産会社の査定によると、売却には3〜6ヶ月程度かかる見込みです。そこで、つなぎ融資を利用して資金計画を立てることにしました。

【資金計画】

- 新居購入資金:4,000万円

- 自己資金:1,000万円

- 現在の住宅売却で得られる見込み金額:2,500万円 – 500万円(ローン残債)= 2,000万円

- 不足資金(つなぎ融資必要額):4,000万円 – 1,000万円 = 3,000万円

- 住宅ローン予定額:3,000万円(新居購入資金の一部として)

【つなぎ融資の条件】

- 融資額:3,000万円

- 融資期間:6ヶ月(現在の住宅の売却に要する最大期間を想定)

- 金利:年3.0%

- 保証料:融資額の1.5%(45万円)

- 事務手数料:融資額の0.5%(15万円)

- 印紙税:3万円

- 登記費用:8万円

【資金の流れ】

- 新居購入契約時:手付金(400万円)を自己資金から支払う

- つなぎ融資実行:3,000万円が融資される

- 新居引き渡し時:残代金(3,600万円)を自己資金の残り(600万円)とつなぎ融資(3,000万円)で支払う

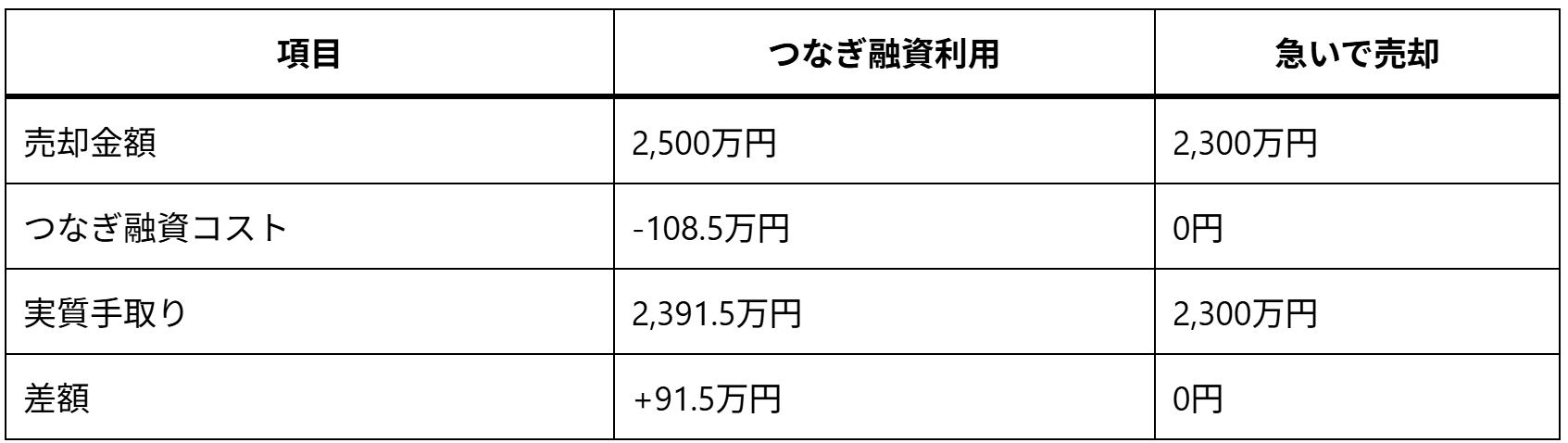

- 現在の住宅売却完了時(5ヶ月後を想定):売却代金2,500万円を得る

- 住宅ローン残債(500万円)を返済

- つなぎ融資(3,000万円)を返済

- 残金:2,500万円 – 500万円 – 3,000万円 = -1,000万円(不足)

- 不足分は住宅ローン(3,000万円)から充当

【つなぎ融資のコスト計算】

- 金利:3,000万円 × 3.0% × (5/12) = 37.5万円(5ヶ月分)

- 保証料:45万円

- 事務手数料:15万円

- 印紙税:3万円

- 登記費用:8万円

- 総コスト:37.5万円 + 45万円 + 15万円 + 3万円 + 8万円 = 108.5万円

【シミュレーション結果の分析】

このケースでは、つなぎ融資を利用することで、現在の住宅が売却できる前に新居を購入することが可能になります。ただし、5ヶ月間のつなぎ融資利用で約108.5万円のコストがかかることになります。

この費用が高いか安いかは、Aさん夫婦の優先順位によります。例えば、子どもの新学期に合わせて引っ越したい、気に入った物件を逃したくないなどの理由があれば、このコストを支払う価値があると判断できるでしょう。

また、現在の住宅を急いで売却しようとすると、市場価値より安く売らざるを得ない可能性があります。例えば、急いで売却すると2,300万円(200万円の値引き)になるとすれば、つなぎ融資のコスト(108.5万円)と比較しても、じっくり売却するメリットがあると言えます。

このシミュレーションから、Aさん夫婦のケースではつなぎ融資を利用することで、約91.5万円のメリットがあると計算できます。ただし、これは現在の住宅が想定通り2,500万円で売却できた場合の話であり、売却価格が下がれば、そのメリットも減少します。

このように、つなぎ融資の利用是非は、各家庭の状況や優先順位、不動産市況などによって異なります。自分の状況に合わせたシミュレーションを行い、つなぎ融資のメリットとコストを比較検討することが重要です。

まとめ:賢く利用してスムーズな住宅購入を

住宅の買い替えや新築住宅の建築において、つなぎ融資は資金のタイミングのずれを解消する重要なツールとなります。この記事では、つなぎ融資の基本的な仕組みから実際の利用手順、メリット・デメリット、注意点まで幅広く解説してきました。最後に、つなぎ融資を賢く利用するためのポイントをまとめます。

つなぎ融資の最大のメリットは、住宅の売却と購入のタイミングを自分の都合に合わせて調整できる点です。これにより、現在の住宅を適正な価格でじっくり売却しながら、新居の購入もスムーズに進めることができます。特に、子どもの転校時期や勤務先の異動など、生活上の重要なイベントに合わせた住み替えを実現できるのは大きな利点です。

一方で、つなぎ融資には金利や諸費用による経済的負担というデメリットもあります。融資額2,000万円、期間6ヶ月のケースでは、総コストは67万円〜102万円程度にもなり得ます。この金額が住宅購入の総費用に上乗せされることを理解し、資金計画に組み込む必要があります。

つなぎ融資を賢く利用するためのポイントとして、以下の点に注意しましょう:

- 複数の金融機関で条件を比較し、金利や諸費用の面で最も有利な条件を選ぶ

- 売却予定の住宅の市場性を客観的に評価し、売却にかかる期間を現実的に見積もる

- つなぎ融資の期間は、余裕を持って設定する(売却予想期間の1.5倍程度)

- 確実な返済計画を立て、万が一の場合の対策も考えておく

- 住宅ローンとつなぎ融資を同じ金融機関で利用すれば、手続きがスムーズになることが多い

- つなぎ融資の総コストと、住宅を急いで売却するデメリットを比較検討する

つなぎ融資は、使い方次第で住宅購入の強力な味方となります。しかし、安易に利用すると予想以上の費用負担が生じる可能性もあります。自分の状況や優先順位をしっかりと見極め、専門家のアドバイスも参考にしながら、賢く利用することが大切です。

また、近年ではフラット35や変動金利型住宅ローンなど、様々な住宅ローン商品が登場しており、それに合わせたつなぎ融資の選択肢も広がっています。自分のライフプランに合った住宅ローンとつなぎ融資の組み合わせを検討することで、より効率的な資金計画が可能になるでしょう。

最後に、住宅購入は人生の中でも大きな買い物の一つです。焦らず慎重に、しかし必要なときには決断力を持って進めることが重要です。つなぎ融資を含めた様々な金融商品を上手に活用し、理想の住まいをスムーズに手に入れましょう。