相続税の申告は複雑で専門的な知識が必要と思われがちですが、基本的な流れを理解すれば自分で行うことも不可能ではありません。本記事では、相続税申告の基礎知識から実際の申告書作成・提出まで、6つのステップに分けて詳しく解説します。相続税申告を自分で行いたい方、税理士に依頼すべきか迷っている方に役立つ情報をお届けします。

1. 相続税の基礎知識

相続税申告を自分で行うにあたり、まずは基本的な知識を身につけることが大切です。相続税の定義から申告が必要なケース、期限や申告場所まで、押さえておくべき基礎知識をご紹介します。これらを理解することで、自分のケースが申告対象かどうか、また申告までのスケジュールを立てる助けになります。

相続税とは?

相続税とは、被相続人(亡くなった方)から相続人(法定相続人や遺言により指定された相続人)が財産を相続した際に課される税金です。日本の相続税は遺産取得税方式を基本としながらも、法定相続分に応じた課税方式を併用した独特の仕組みになっています。相続によって取得した財産の価額の合計額が基礎控除額を超える場合に課税対象となります。

相続税は単に現金や預貯金だけでなく、不動産、有価証券、生命保険金、死亡退職金など様々な財産が対象となります。また贈与税との関連も深く、亡くなる前3年以内の贈与財産は相続財産に加算されるルールもあります。相続税の税率は10%から55%までの累進課税方式が採用されており、相続する財産が多いほど税率も高くなる仕組みです。

申告が必要なケース

相続税の申告が必要なケースは、相続や遺贈によって取得した財産の合計額が基礎控除額を超える場合です。基礎控除額は「3,000万円 + 600万円 × 法定相続人の数」で計算されます。例えば、法定相続人が配偶者と子供2人の計3人の場合、基礎控除額は3,000万円 + 600万円 × 3人 = 4,800万円となります。

注意すべき点として、相続財産の評価額が基礎控除額以下であっても、相続時精算課税制度を利用していた場合や、特例の適用を受ける場合には申告が必要になることがあります。また、相続財産に未上場株式や事業用資産が含まれる場合は、事業承継税制などの特例を活用できる可能性があるため、基礎控除内であっても申告を検討すべきケースがあります。実際の申告の要否は、財産の種類や評価方法にも影響されるため、自分のケースを慎重に判断することが重要です。

申告期限と申告場所

相続税の申告期限は、相続の開始があったことを知った日(通常は被相続人の死亡日)から10ヶ月以内と法律で定められています。この期限は土日祝日であっても延長されないため、カレンダーで正確な日付を確認しておくことが重要です。申告期限を過ぎると、無申告加算税や延滞税などのペナルティが発生する可能性があります。

申告書の提出先は、原則として被相続人の死亡時の住所地を管轄する税務署です。ただし、被相続人が日本国内に住所を持っていなかった場合は、相続人の住所地や相続財産の所在地によって提出先が変わることがあります。申告書は持参するだけでなく、郵送での提出も可能です。郵送の場合は配達証明付きの郵便を利用するなど、確実に届いたことが証明できる方法を選ぶことをお勧めします。申告と同時に納税も必要となるため、納付書の準備や納税資金の手配も事前に済ませておくことが大切です。

2. 自分で相続税申告をするメリット・デメリット

相続税申告を自分で行うか、専門家に依頼するかは重要な選択です。費用面での節約が魅力的な一方で、手続きの複雑さやミスのリスクも考慮する必要があります。ここでは自分で申告する場合のメリットとデメリットを詳しく解説し、自分のケースに合った選択ができるよう情報を提供します。

メリット:費用を抑えられる

相続税申告を自分で行う最大のメリットは、何といっても費用面での節約です。税理士に依頼すると、相続財産の規模や複雑さによって異なりますが、数十万円から数百万円の費用がかかることも珍しくありません。自分で手続きを行えばこの費用を大幅に抑えることができ、相続税そのものの支払いにより多くの資金を充てることが可能になります。

また、相続税申告の過程を自分で経験することで、相続財産の全体像を把握したり、相続税の仕組みを深く理解したりする機会にもなります。これは将来の資産管理や相続対策にも役立つ知識となるでしょう。さらに、税理士に依頼する場合でも、ある程度の基礎知識があれば必要書類の収集などを効率的に進められるため、税理士費用の削減にもつながる可能性があります。自分のペースで進められるという時間的な融通性も、自己申告のメリットの一つと言えるでしょう。

デメリット:手続きの複雑さ、ミスによるリスク

相続税申告を自分で行う最大のデメリットは、手続きの複雑さと専門知識の必要性です。相続税法は頻繁に改正されており、適用される特例や控除も多岐にわたります。これらを正確に理解し適用するには、相当の時間と労力を要します。特に不動産評価や事業用資産、未上場株式などの評価方法は複雑で、素人では適切な評価が難しいケースも少なくありません。

さらに重大なのは、申告内容にミスがあった場合のリスクです。申告内容に誤りがあれば、追徴課税や加算税、延滞税などのペナルティが課される可能性があります。場合によっては、本来受けられるはずだった特例や控除を受けられないことで、余計な税負担が生じることもあります。また、相続財産が複雑なケースや相続人間で意見の相違がある場合は、専門家の客観的な視点がないと適切な申告が難しくなることも考えられます。相続税申告には期限があるため、調査や書類作成に時間がかかりすぎて期限に間に合わないリスクも無視できません。

3. 相続税の計算方法

相続税額を正確に計算するためには、相続財産の適切な評価から基礎控除の算出、税率の適用まで、複数のステップを理解する必要があります。ここでは相続税計算の基本的な流れと各財産の評価方法について解説します。これらを正しく理解することで、概算の相続税額を自分で見積もることが可能になります。

相続財産の評価

相続税申告の第一歩は、相続財産を正確に把握し評価することです。相続財産には、預貯金や不動産だけでなく、有価証券、生命保険金、自動車、美術品、借金(債務)など様々な項目が含まれます。それぞれの財産は税法上の評価方法に従って評価額を算出する必要があり、この評価額の合計が相続税の課税対象となります。また、被相続人の債務や葬式費用は債務控除として差し引くことができます。正確な財産評価が相続税額を左右するため、この段階での丁寧な調査と評価が重要です。

土地・建物の評価

不動産の評価は相続税申告において最も複雑で重要な部分の一つです。土地の評価は、原則として「路線価方式」または「倍率方式」で行います。路線価方式は国税庁が毎年発表する路線価(道路に面した土地の1㎡あたりの価格)を基に計算する方法で、主に市街地で用いられます。倍率方式は固定資産税評価額に一定の倍率を掛けて計算する方法で、主に郊外や農村部で使用されます。

建物の評価は固定資産税評価額をベースに行いますが、建物の種類や構造、経過年数などによって評価額が変わってきます。また、小規模宅地等の特例や特定事業用宅地等の特例など、条件を満たせば大幅な評価減が受けられる特例もあります。例えば、被相続人が住んでいた自宅の土地(330㎡まで)は最大80%の評価減が可能です。これらの特例を適用するには条件があり、適用漏れがないよう注意が必要です。不動産評価は専門性が高く、自己申告で最も難しい部分と言えるでしょう。

預貯金・有価証券の評価

預貯金は基本的に相続開始時点(被相続人の死亡日)の残高で評価します。利息が発生する場合は、死亡日までの未収利息も相続財産に含める必要があります。被相続人名義の口座は金融機関に残高証明書を請求することで確認できますが、生前の入出金履歴も調べておくと良いでしょう。

有価証券の評価方法は種類によって異なります。上場株式は原則として、相続開始時点の最終価格と、相続開始の月の毎日の終値平均、相続開始前後各1ヶ月の終値平均の3つのうち、最も低い価格で評価できます。国債や社債は額面金額に未収利息を加えた金額で評価します。一方、未上場株式は「類似業種比準方式」や「純資産価額方式」など複雑な方法で評価するため、専門的な知識が必要になることが多いです。投資信託は基準価額をもとに評価しますが、種類によって評価方法が異なるケースもあります。

基礎控除額の算出

相続税の基礎控除額は「3,000万円 + 600万円 × 法定相続人の数」で計算します。ここでいう法定相続人の数は、実際に財産を相続するかどうかにかかわらず、民法上の法定相続人の数をカウントします。たとえば相続放棄をした人も法定相続人の数に含まれます。ただし、養子については実子がいる場合は1人まで、実子がいない場合は2人までしか法定相続人の数に含めることができないという制限があります。

基礎控除額の計算例として、被相続人に配偶者と子供2人がいる場合、法定相続人は3人なので、3,000万円 + 600万円 × 3人 = 4,800万円が基礎控除額となります。もし相続財産の総額がこの金額以下であれば、原則として相続税は課税されません。ただし、特例適用を受ける場合などは基礎控除額以下でも申告が必要になることがあるため注意が必要です。基礎控除額を正確に把握することで、そもそも申告が必要かどうかの判断ができます。

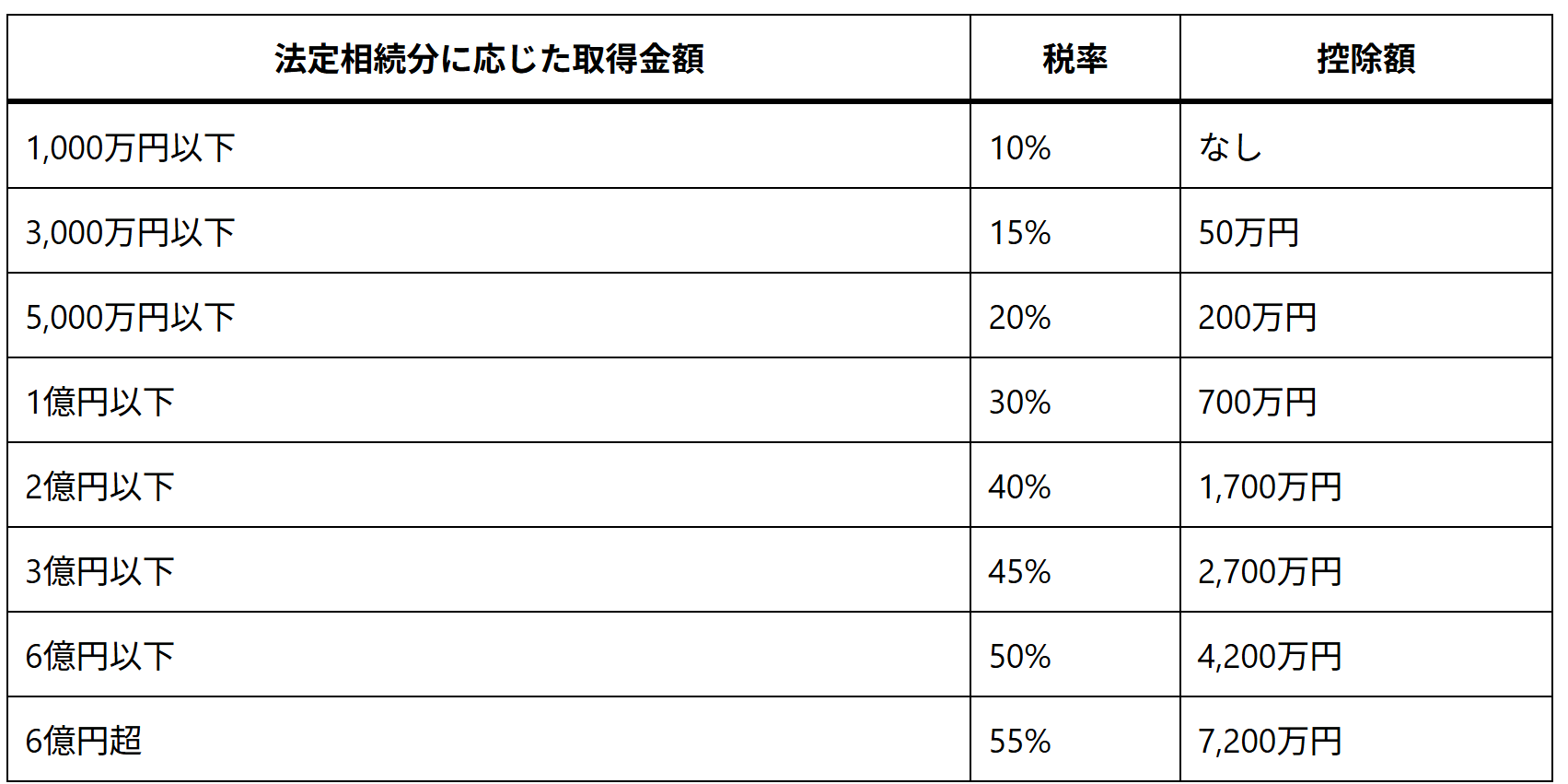

税率の適用

相続税の税率は10%から55%までの累進課税方式が採用されており、相続する財産が多いほど税率も高くなります。具体的な計算方法は以下の2段階に分かれています。

まず第1段階として、法定相続分に応じた各法定相続人の取得金額を算出し、それぞれに税率を適用して各法定相続人の相続税額を計算します。次に第2段階として、実際の相続分に応じて第1段階で求めた税額を按分します。この複雑な計算方法は日本独自の「法定相続分課税方式」と呼ばれるものです。

例えば、課税対象となる相続財産が1億円で、法定相続人が配偶者と子1人の場合、法定相続分はそれぞれ50%となります。それぞれが5,000万円ずつ相続したと仮定して税率を適用し、その後実際の相続割合に応じて税額を再計算します。なお、配偶者には税額軽減の特例があり、1億6,000万円または法定相続分相当額のいずれか大きい金額まで相続税が課税されません。また、未成年者や障害者には特別控除もあります。税率の正確な適用には税額計算シートの活用や税務署のホームページにある計算例を参考にすると良いでしょう。

4. 必要書類の準備

相続税申告を滞りなく進めるためには、多くの書類を収集・準備する必要があります。申告書類から証明書類まで、必要な書類をもれなく揃えることが重要です。ここでは主要な必要書類とその入手方法について解説します。書類の準備は時間がかかるため、早めに着手しましょう。

相続税申告書

相続税申告書は、相続税を申告するための基本的な書類です。国税庁のホームページからダウンロードするか、税務署で入手することができます。相続税申告書は「第1表」から「第19表」まであり、さらに付表や財産の明細書など多くの書類で構成されています。すべての表を提出する必要はなく、該当する項目がある場合に必要な表を選んで記入します。

主な申告書類には、相続税額の計算を行う「第1表・第2表」、財産の種類ごとの明細を記入する「財産債務の明細書」、相続人情報を記入する「相続人等の明細書」などがあります。また、特例適用を受ける場合は、それぞれの特例に応じた申告書を追加で提出する必要があります。申告書の記入には税法の知識が必要なため、国税庁が提供している「相続税の申告の手引き」を参考にするとよいでしょう。記入例も掲載されているので、それに倣って記入することで間違いを減らすことができます。特に計算が複雑な箇所は電卓やエクセルなどを使い、数字の転記ミスがないよう注意が必要です。

遺産分割協議書

遺産分割協議書は、相続人全員の合意によって相続財産をどのように分割するかを決めた文書です。法定相続分と異なる分割を行う場合や、特定の財産を特定の相続人が相続する場合には必ず作成する必要があります。有効な遺産分割協議書を作成するためには、すべての相続人の署名と実印の押印、そして印鑑証明書の添付が必要です。

遺産分割協議書には決まった様式はありませんが、一般的には以下の内容を記載します:被相続人の情報(氏名、死亡日、最後の住所)、相続人全員の情報(氏名、住所、続柄)、相続財産の明細と評価額、各相続人の具体的な取得財産と金額、協議日、そして相続人全員の署名・押印です。相続財産の中に不動産が含まれる場合は、登記簿に記載されている情報(所在、地番、面積など)を正確に記載する必要があります。遺産分割協議書は相続登記や名義変更の際にも必要となるため、正確で明確な内容にすることが重要です。なお、遺言書がある場合は基本的に遺言の内容が優先されますが、相続人全員の合意があれば遺言と異なる分割も可能です。

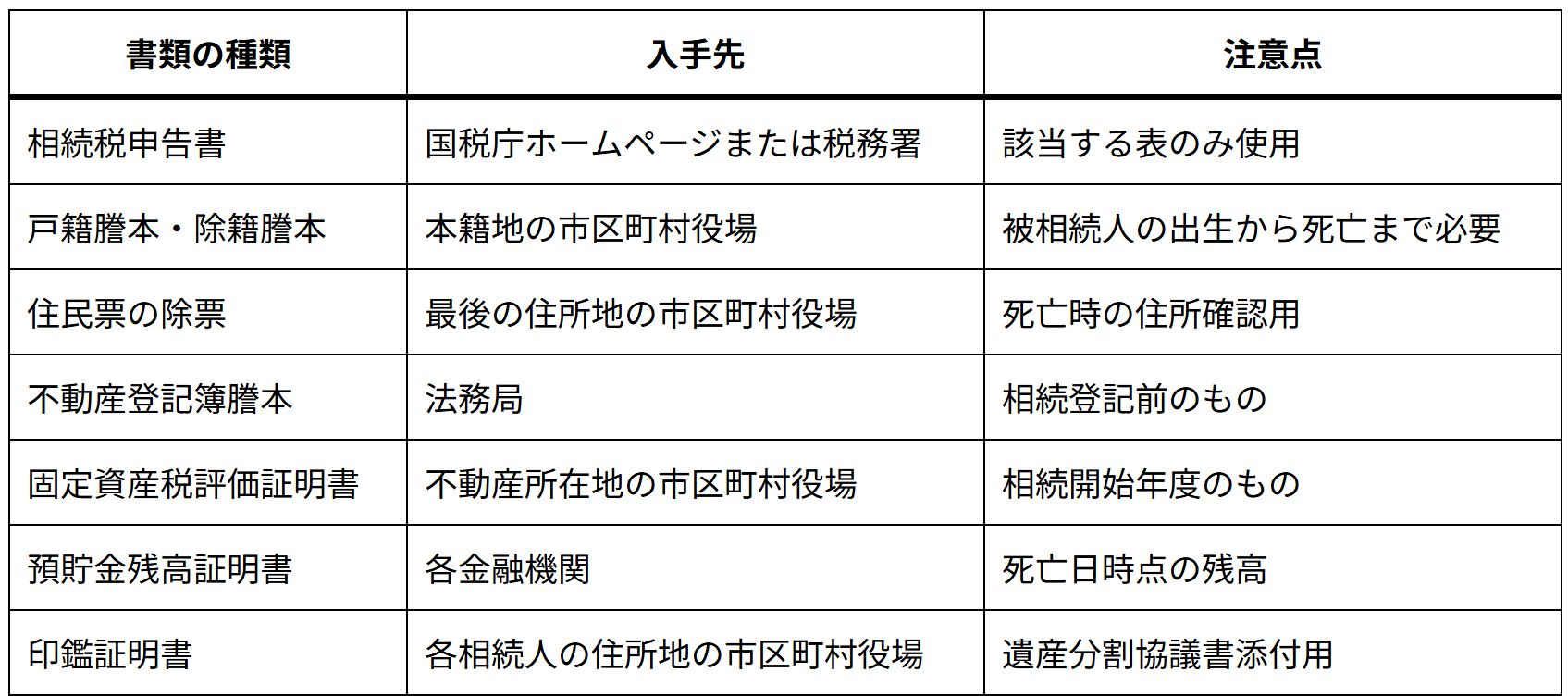

戸籍謄本などの関連書類

相続税申告には、被相続人と相続人の身分関係を証明するための戸籍関係書類が必要です。具体的には、被相続人の出生から死亡までのすべての戸籍謄本(除籍謄本、改製原戸籍を含む)、相続人全員の戸籍謄本、被相続人の住民票の除票などが必要になります。これらの書類は被相続人や相続人の本籍地がある市区町村役場で取得できます。

また、相続財産に関する証明書類も重要です。例えば、不動産の登記簿謄本(法務局で取得)、固定資産税評価証明書(市区町村役場で取得)、預貯金の残高証明書(金融機関で取得)、有価証券の評価証明書(証券会社で取得)などが必要になります。さらに、債務や葬式費用を控除する場合は、その金額を証明する書類(借入金の残高証明書、葬儀社の領収書など)も必要です。

これらの書類の取得には時間がかかることが多いため、申告期限に余裕をもって早めに準備を始めることをお勧めします。特に戸籍謄本の収集は、本籍地の移動があると複数の市区町村から取り寄せる必要があり、予想以上に時間がかかることがあります。また、書類の有効期限にも注意が必要で、一般的に発行から3ヶ月以内のものが求められます。

5. 申告書の作成と提出

申告書の作成から提出までのプロセスは、相続税申告の最終段階です。正確な申告書の記入方法と、適切な提出方法を理解することで、スムーズに手続きを完了させることができます。ここでは申告書の具体的な作成手順と、税務署への効果的な提出方法について解説します。

申告書の作成方法

相続税申告書の作成は、収集した資料をもとに行います。まず「財産債務の明細書」に相続財産の種類ごとの評価額を記入し、総額を計算します。次に「相続税の総額の計算書」で法定相続分に応じた税額を求め、最後に実際の相続分に応じて各相続人の納付税額を「各相続人の納付税額の計算書」で算出します。申告書は手書きでも作成できますが、計算が複雑なため、国税庁が提供する「相続税申告書作成コーナー」などのツールを利用すると便利です。

申告書作成のポイントとして、まず相続財産の評価を正確に行うことが重要です。特に不動産評価は専門知識が必要なため、路線価図や評価倍率表を正しく参照します。次に、各種特例や控除の適用条件を確認し、適用漏れがないようにします。例えば配偶者の税額軽減や小規模宅地等の特例は大きな節税効果がありますが、適用要件を満たしているかの確認が必要です。また、添付書類の漏れがないよう、チェックリストを作成して確認するとよいでしょう。申告書の記入ミスや計算間違いを防ぐため、完成した申告書は何度か見直し、可能であれば第三者にもチェックしてもらうことをお勧めします。

税務署への提出方法(郵送・持参)

相続税申告書の提出方法には、税務署への持参と郵送の2つの方法があります。どちらの方法でも、提出先は被相続人の死亡時の住所地を管轄する税務署です。提出期限は相続の開始を知った日(通常は被相続人の死亡日)から10ヶ月以内であり、この期限を過ぎると無申告加算税などのペナルティが課される可能性があります。

持参する場合は、税務署の窓口の営業時間内(平日の8:30〜17:00)に提出します。持参のメリットは、その場で書類の不備を指摘してもらえる可能性がある点です。特に初めて申告する場合は、事前に税務署に電話して予約をすれば、より丁寧な対応を受けられることもあります。また、納税も同時に行う場合は、税務署内の収納窓口で手続きができます。

郵送で提出する場合は、配達証明付きの郵便など、確実に届いたことが証明できる方法を選びましょう。郵送の場合、発送日が申告日となるため、消印が期限内であれば有効です。ただし、書類の不備があっても即座に指摘されないリスクがあります。郵送する際は、申告書と添付書類の原本および副本(コピー)を同封し、返信用封筒(切手貼付)も一緒に送ると、受付印を押した副本が返送されます。納税方法としては、納付書を使って銀行や郵便局で納付するか、インターネットバンキングなどの電子納税を利用することができます。いずれの場合も、申告期限と納付期限は同じであるため、納税の準備も同時に進めておくことが重要です。

6. 税理士に依頼する場合の費用相場

相続税申告を自分で行うことが難しいと判断した場合、税理士への依頼を検討することになります。ここでは税理士に依頼する際の費用相場と、信頼できる税理士を選ぶポイントについて解説します。適切な税理士選びは相続税申告の成功に直結するため、慎重に検討しましょう。

費用相場の目安

税理士に相続税申告を依頼する場合の費用は、相続財産の規模や複雑さによって大きく異なります。一般的な費用体系としては、基本料金+財産額に応じた料金+オプション料金という構成が多く見られます。相場としては、シンプルな相続ケースで30万円〜50万円程度、複雑な相続ケースや大規模財産の場合は100万円を超えることも珍しくありません。

具体的な費用の目安として、財産総額が5,000万円程度なら30万円〜50万円、1億円程度なら50万円〜80万円、3億円程度なら80万円〜150万円というのが一般的な相場です。ただし、相続財産に未上場株式や事業用資産が含まれる場合や、相続人が多数いる場合、遺産分割で揉めているケースなどでは追加料金が発生することが多いです。また、地域によっても料金相場に差があり、都市部の方が高い傾向にあります。

料金体系は税理士によって異なるため、複数の税理士に見積もりを依頼して比較検討することをお勧めします。見積もりの際は単に総額だけでなく、何の作業に対していくらかかるのか、追加料金が発生する条件は何かなど、詳細な内訳を確認することが重要です。また、料金が安すぎる場合は、十分なサービスが受けられない可能性もあるため、価格だけで判断するのではなく、提供されるサービス内容と合わせて検討すべきでしょう。

税理士を選ぶポイント

信頼できる税理士を選ぶためには、いくつかの重要なポイントがあります。まず、相続税の申告実績が豊富であることが最も重要です。税理士の専門分野は様々であり、すべての税理士が相続税に精通しているわけではありません。具体的な申告件数や相続税専門の割合などを確認するとよいでしょう。

次に、コミュニケーション能力も重要な選択基準です。相続税申告は技術的な側面だけでなく、相続人間の調整や感情的な側面も含む複雑なプロセスです。質問に対して分かりやすく説明してくれるか、相談しやすい雰囲気があるかなど、実際に会って話してみることで判断できます。初回相談が無料の税理士も多いので、積極的に活用しましょう。

また、サポート体制も確認すべきポイントです。申告後のフォローや税務調査への対応、相続後の財産管理のアドバイスなど、どこまでサービスに含まれているかを明確にしておくことが重要です。

よくある質問(Q&A)

相続税申告を自分で行う際には、さまざまな疑問や不安が生じるものです。ここでは特に多く寄せられる質問とその回答を紹介します。申告期限を過ぎた場合の対応や、遺産分割で合意に至っていない場合の手続きなど、実務的な疑問に答えることで、スムーズな申告をサポートします。

申告期限を過ぎてしまった場合は?

相続税の申告期限(被相続人の死亡を知った日から10ヶ月以内)を過ぎてしまった場合、無申告加算税や延滞税というペナルティが課される可能性があります。無申告加算税は、本来納めるべき税額の15%(期限内に納付する意思がないと認められる場合は20%)が課されます。また、納付期限の翌日から納付日までの期間に応じて延滞税も加算されるため、申告が遅れるほど負担は大きくなります。

しかし、期限を過ぎたからといって申告できなくなるわけではありません。期限後申告と呼ばれる手続きにより、できるだけ早く申告・納税することが重要です。特に、相続財産に不動産が含まれる場合、相続登記を行うためには相続税の申告証明書が必要になるケースもあります。また、正当な理由があって期限に間に合わなかった場合(例:災害や重病など)は、無申告加算税が免除されることもあるため、その旨を申告書に記載しておくとよいでしょう。

なお、税務署側から申告の催促があった場合は特に注意が必要です。調査により申告漏れが発覚すると、無申告加算税が通常より高い率(最大50%)で課される可能性があります。期限を過ぎてしまったと気づいた場合は、すぐに税務署に相談するか、税理士のサポートを受けることをお勧めします。遅れた理由と今後の対応について、誠実に対応することが重要です。

遺産分割で揉めている場合は?

相続人間で遺産分割について合意に至らず、相続税の申告期限(10ヶ月)までに遺産分割協議が整わない場合があります。このような場合でも、申告期限の延長は認められないため、「未分割申告」という方法で期限内に申告を行う必要があります。未分割申告では、各相続人が法定相続分に従って相続したものとして仮の申告を行います。

未分割申告の手続きは以下の通りです。まず、申告書の「未分割である財産の価額」欄に分割が決まっていない財産を記載します。次に、法定相続分に従って各相続人の相続税額を計算し申告・納税します。この段階では「未分割財産」として申告するため、小規模宅地等の特例など一部の特例は適用できない点に注意が必要です。

その後、遺産分割が成立したら「更正の請求」または「修正申告」を行います。遺産分割の成立が申告期限から3年以内であれば、実際の分割に基づいて特例適用などの見直しができ、過大に納めた税金があれば還付を受けることができます。一方、3年を超えると一部の特例が適用できなくなるため、できるだけ早期に遺産分割を成立させることが税金面でも有利です。

なお、遺産分割が難航しているケースでは、調停や審判などの法的手続きを検討する必要もあります。税金面だけでなく、相続人間の関係悪化を防ぐためにも、専門家(弁護士や税理士)の助けを借りることをお勧めします。特に複雑な財産がある場合や相続人が多い場合は、第三者の客観的な視点がトラブル解決に役立つことが多いです。

まとめ:無理なく相続税申告を進めるために

相続税申告を自分で行うことは決して不可能ではありませんが、十分な準備と正確な知識が必要です。この記事では相続税の基礎知識から申告書の作成・提出まで6つのステップに分けて解説してきました。最後に、無理なく相続税申告を進めるためのポイントをまとめておきましょう。

まず、自分で申告するか税理士に依頼するかの判断が重要です。相続財産が複雑でない、申告までの時間的余裕がある、ある程度の知識がある、といった条件が揃えば自分での申告も十分可能です。一方で、未上場株式や事業用資産がある、相続人間で意見の相違がある、特例適用の判断が難しいといった場合は、専門家のサポートを検討すべきでしょう。

自分で申告する場合は、十分な準備期間を確保することが成功の鍵です。相続開始後すぐに必要書類の収集を始め、財産調査や評価、申告書作成などの作業に余裕をもって取り組みましょう。国税庁のホームページには申告の手引きや記入例、計算シートなどの参考資料が豊富に用意されていますので、積極的に活用することをお勧めします。また、不明点があれば税務署の相談窓口を利用するのも一つの方法です。

いずれの場合も、相続税申告は単なる手続きではなく、故人の遺志を尊重し、相続人間の公平さを保ちながら円滑に財産を引き継ぐための重要なプロセスです。短期的な税負担だけでなく、長期的な視点から最適な相続の形を考えることが大切です。必要に応じて専門家の力を借りながら、焦らず着実に手続きを進めていきましょう。

相続税申告は確かに複雑で手間のかかるプロセスですが、この記事で解説した6つのステップを理解し、計画的に進めることで、自分でも適切に対応することができます。相続税申告を通じて財産の全体像を把握することは、将来の資産管理や次の世代への相続対策にも役立つ貴重な経験となるでしょう。