土地の売買を検討する際、多くの方が「消費税はかかるのか?」という疑問を持ちます。実は土地取引には基本的に消費税がかからないケースが多いものの、状況によっては課税される場合もあります。この記事では、土地売買における消費税の扱いを詳しく解説し、非課税となるケースや課税対象となるケース、さらには関連する他の税金についても分かりやすく説明します。不動産取引の際の税金について正しく理解し、余計な支出を抑えるための参考にしてください。

土地売買における消費税の基本

土地売買における消費税の取り扱いは複雑です。一般的な認識とは異なり、すべての取引に消費税がかかるわけではありません。消費税法では、土地(土地の権利を含む)の譲渡は原則として非課税取引とされていますが、例外も存在します。この章では、消費税の基本的な仕組みと、どのような取引が課税対象となり、どのような取引が非課税となるのかを詳しく解説します。

消費税の課税対象となる取引

消費税は、国内において事業者が事業として対価を得て行う資産の譲渡やサービスの提供などに対して課されます。一般的な商品の販売やサービス提供には10%(軽減税率対象品目は8%)の消費税がかかります。

不動産取引においては、建物の売買は原則として消費税の課税対象となります。例えば、新築住宅を購入する場合、建物部分には消費税がかかります。また、不動産業者が販売用に所有している中古建物も、その売却時に消費税の課税対象となることがあります。

事業用資産として土地を売却する場合も、状況によっては消費税の課税対象となることがあります。例えば、個人事業主や法人が事業用の土地を売却する場合、その売却が事業の一環として行われるなら消費税の課税対象となる可能性があります。ただし、この判断は複雑で、専門家のアドバイスが必要です。

消費税がかからない取引(非課税取引)

消費税法第6条では、特定の取引を非課税取引として定めています。土地(土地の権利を含む)の譲渡は、消費税法別表第一の第1号において非課税取引として明記されています。

個人が所有する居住用の土地を売却する場合、通常はこの非課税取引に該当します。つまり、マイホームとして使用していた土地を売却しても、その取引に消費税はかかりません。

また、土地の貸付けも非課税取引とされています。駐車場やキャンプ場など、一定の短期的な土地の貸付けは課税対象となりますが、アパートやマンションの敷地のように、建物の貸付けに付随して土地を貸し付ける場合は非課税です。

投資目的で購入した土地を売却する場合も、原則として非課税取引となります。ただし、宅地造成などを行った上で分譲するような場合は、状況が異なることがあるので注意が必要です。

土地売買が非課税となるケース

土地売買は原則として消費税の非課税取引ですが、さらに譲渡所得税などの面でも特例により税負担が軽減されるケースがあります。ここでは、特に重要な4つの非課税特例について詳細に解説します。これらの特例を活用することで、土地売買における税負担を合法的に抑えることが可能です。各特例には適用条件がありますので、自分のケースに当てはまるかどうか確認しましょう。

特定の居住用財産の3,000万円特別控除

居住用財産を売却した際には、最大3,000万円までの特別控除を受けられる制度があります。この特別控除により、譲渡所得から3,000万円を差し引いた金額に対してのみ課税されるため、大きな節税効果が期待できます。

この特例は、マイホームを売却する多くの方にとって最も重要な節税措置の一つです。売却によって生じた譲渡所得が3,000万円以下であれば、所得税・住民税がかからないこともあります。例えば、2,000万円の譲渡所得があった場合、控除後の課税所得はゼロとなり、税金は発生しません。

ただし、土地と建物を合わせた譲渡所得に対して適用されるため、建物の価値が低い場合は土地の譲渡所得に対する節税効果が高くなります。逆に、建物の価値が高い場合は、土地に対する控除効果が限定的になることもあります。

控除の対象となる土地・建物の条件

3,000万円特別控除を受けるためには、いくつかの条件を満たす必要があります。

- 売却する不動産が自己の居住用であること(賃貸に出していた物件は対象外)

- 売却の前まで実際に居住していたか、または引越し後3年以内の売却であること

- 売主が個人であること(法人は対象外)

- 過去にこの特例や他の特例(買換え特例など)を利用していない、または利用から3年以上経過していること

- 親族間の売買でないこと

特に注意が必要なのは居住要件です。単に所有しているだけでは不十分で、実際に住んでいた証明が必要です。住民票の移動記録や水道・電気の使用記録などが証拠として求められることもあります。

控除を受けるための手続き

3,000万円特別控除を受けるためには、確定申告時に必要書類を提出する必要があります。

- 確定申告書(譲渡所得の内訳書を含む)

- 売買契約書のコピー

- 登記事項証明書

- 居住実績を証明する書類(住民票の除票など)

- 取得費の証明書類(購入時の契約書、領収書など)

確定申告は、売却した年の翌年2月16日から3月15日までに行います。期限を過ぎると特例を受けられなくなる可能性があるので注意しましょう。また、複雑な手続きになるため、税理士などの専門家に相談することをお勧めします。

マイホームの買い替え特例

マイホームを売却して新たなマイホームを購入する場合、「居住用財産の買換え特例」を利用できる可能性があります。この特例を利用すると、譲渡益に対する課税を繰り延べることができ、当面の税負担を軽減できます。

具体的には、古いマイホームを売却して得た利益を新しいマイホームの取得費に上乗せする形で計算し、新しいマイホームを売却するまで課税を繰り延べることができます。例えば、1億円で購入したマイホームを1.5億円で売却し、2億円の新居を購入した場合、通常なら5,000万円の譲渡益に課税されますが、この特例を使えば新居を売却するまで課税が繰り延べられます。

ただし、新しいマイホームの価格が古いマイホームの売却価格より低い場合は、その差額分に対して課税されるため注意が必要です。

特例の適用条件

買い替え特例を適用するためには、以下の条件を満たす必要があります。

- 売却する住宅に実際に住んでいたこと(10年以上所有の場合は例外あり)

- 売却した年の前年から翌年末までの間に新しい住宅を取得すること

- 新住宅に実際に住むこと

- 売却価額が1億円以下であること

- 新住宅の価額が売却した住宅の価額以上であること(一部の場合を除く)

また、この特例は3,000万円特別控除と併用できないため、どちらが有利かを比較検討する必要があります。一般的に、譲渡益が大きく、新しい住宅を購入する予定がある場合は買い替え特例が有利になる傾向があります。

適用を受けるための手続き

買い替え特例を受けるためには、以下の手続きが必要です。

- 確定申告書(特例適用の旨を記載)

- 譲渡所得の内訳書

- 売買契約書のコピー

- 登記事項証明書

- 居住証明書類

- 新住宅の登記事項証明書や売買契約書

適用条件や手続きが複雑なため、税理士などの専門家に相談することをお勧めします。特に、売却と購入の時期が近い場合、手続きに漏れがないよう注意が必要です。

相続した土地の売却

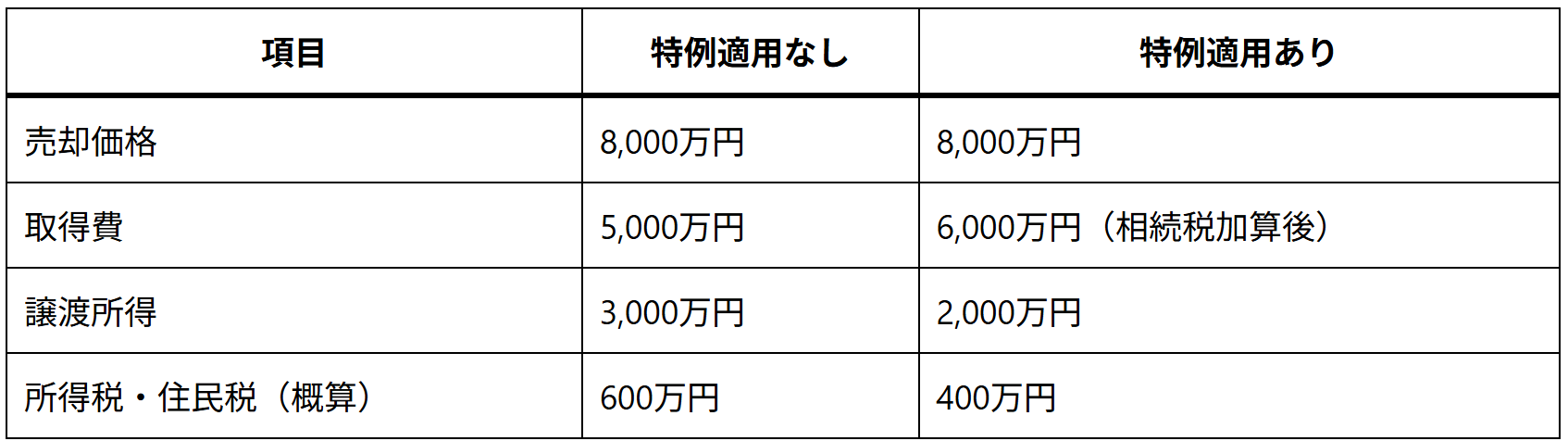

相続によって取得した土地を売却する場合、一定の条件下で「相続財産を譲渡した場合の取得費加算の特例」が適用できます。この特例により、相続税と譲渡所得税の二重課税を軽減することが可能です。

通常、相続した土地を売却する際の取得費は、被相続人(亡くなった方)が購入した際の金額になります。しかし、この特例を適用すると、支払った相続税のうち、その土地に対応する部分を取得費に加算できるため、譲渡所得が圧縮され、結果として所得税・住民税が軽減されます。

例えば、5,000万円で購入された土地を相続し、その土地に対して1,000万円の相続税を支払った後、8,000万円で売却した場合、通常なら3,000万円の譲渡所得が発生しますが、この特例により取得費が6,000万円となり、譲渡所得は2,000万円に圧縮されます。

相続税との関係

相続税と譲渡所得税の二重課税問題は、以下のように発生します。

- 相続時:相続した土地の評価額に対して相続税が課税される

- 売却時:売却価格と取得費(被相続人の購入価格)の差額に対して譲渡所得税が課税される

このままでは、土地の値上がり益に対して相続税と譲渡所得税の両方が課されることになります。この取得費加算の特例は、その不公平を是正するためのものです。

注意点

この特例を適用するには、以下の点に注意が必要です。

- 相続開始から3年10か月以内に売却する必要がある

- 売却する資産が相続または遺贈により取得したものであること

- 相続税の申告をしていること(相続税がゼロでも申告が必要)

また、複数の相続人がいる場合、それぞれの相続人ごとに加算額を計算する必要があります。計算方法が複雑なため、税理士に相談することをお勧めします。

災害によるやむを得ない売却

災害によって被害を受けた土地を売却する場合、「被災した資産の買換えの場合の課税の特例」が適用できることがあります。この特例により、被災した土地を売却して新たな土地を購入する際の譲渡所得税の負担を軽減できます。

具体的には、被災した土地を売却した際の譲渡益に対する課税を、新たに購入した土地を売却するまで繰り延べることができます。これにより、当面の現金負担を抑えることが可能になります。

例えば、3,000万円の土地が災害で被災し、4,000万円で売却できた場合、通常なら1,000万円の譲渡益に課税されますが、この特例を適用して4,000万円以上の新たな土地を購入すれば、課税を繰り延べることができます。

この特例は、自然災害によって被害を受けた方の生活再建を支援するための制度であり、一定の条件を満たす必要があります。具体的には、災害による滅失などがあった日から3年以内に売却し、その前後1年以内に代替資産を取得する必要があります。

土地売買で消費税がかかるケース

一般的に土地の売買は消費税の非課税取引ですが、特定の状況下では消費税が課税される場合があります。ここでは、土地売買に消費税がかかるケースと、その計算方法について詳しく解説します。消費税は最終的に購入者が負担することになるため、売主・買主双方にとって重要な知識となります。

課税売上げ割合による判断

法人や個人事業主が事業として土地を売買する場合、以下のような状況では消費税が課税されることがあります。

土地の造成や開発を行った上で売却する場合は、その造成・開発行為が「付加価値を付ける役務の提供」と見なされ、その部分に対して消費税が課されることがあります。例えば、更地を購入して区画整理や道路の整備を行い、宅地として売却する場合です。

また、不動産業者が販売用に所有している土地を売却する場合も、その売却が事業の一環として行われるため、消費税の課税対象となる可能性があります。ただし、土地そのものは非課税取引のため、土地の仕入れに係る消費税は控除できません。

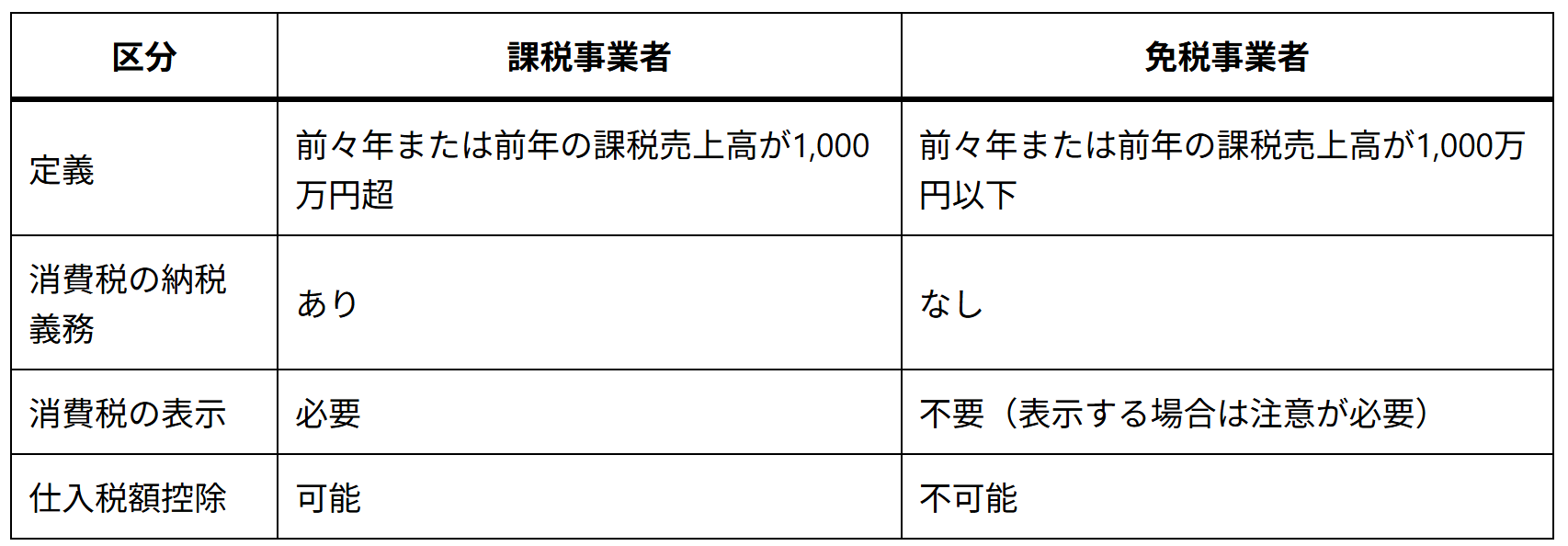

課税事業者か免税事業者かの判断も重要です。前々年または前年の課税売上高が1,000万円を超える場合は課税事業者となり、1,000万円以下であれば免税事業者となります。課税事業者は消費税の納税義務がありますが、免税事業者は消費税の納税義務がありません。

消費税の計算方法

土地売買に消費税がかかる場合、その計算方法は以下のとおりです。

基本的な計算式:売却価格 × 消費税率(10%)

ただし、実際には以下の点に注意が必要です。

- 土地と建物を一緒に売却する場合、土地部分は非課税、建物部分のみ課税となる

- 土地の造成・開発費用のみが課税対象となる場合もある

- 仕入税額控除を適用できる場合がある

例えば、5,000万円の土地と3,000万円の建物を合わせて8,000万円で売却する場合、建物部分の3,000万円に対してのみ消費税(300万円)がかかります。契約書には、土地と建物の価格を明確に区分して記載することが重要です。

また、簡易課税制度を選択している事業者の場合、業種ごとに定められたみなし仕入率に基づいて消費税額を計算します。不動産業の場合、みなし仕入率は40%となります。

実務上は、消費税の計算が複雑になるケースが多いため、税理士などの専門家に相談することをお勧めします。特に、土地と建物を一緒に売却する場合や、造成・開発後の売却の場合は注意が必要です。

土地売買にかかるその他の税金

土地売買においては、消費税以外にもさまざまな税金がかかります。ここでは、特に重要な譲渡所得税と印紙税について詳しく解説します。これらの税金を正確に理解し、適切に納税することで、後々のトラブルを防ぐことができます。また、一部の税金には特例や控除があるため、それらを活用することで節税が可能になります。

譲渡所得税

譲渡所得税は、土地や建物などの資産を売却して利益(譲渡益)が出た場合にかかる税金です。譲渡所得は「総収入金額(売却価格)-取得費-譲渡費用」で計算されます。

譲渡所得税の税率は、所有期間によって異なります。

- 短期譲渡所得(所有期間5年以下):所得税30%+住民税9% = 合計39%

- 長期譲渡所得(所有期間5年超):所得税15%+住民税5% = 合計20%

例えば、2,000万円で購入した土地を10年後に3,000万円で売却した場合、譲渡益は1,000万円となり、長期譲渡所得税として200万円(1,000万円×20%)が課税されます。

譲渡所得税を節税するためには、以下のような方法があります。

- 長期保有(5年超)してから売却する

- 取得費や譲渡費用を適切に計上する

- 特別控除や特例を活用する(前述の3,000万円特別控除など)

- 損益通算を利用する(他の譲渡損失があれば相殺可能)

特に注意すべき点として、取得費が不明な場合は売却価格の5%とみなされるため、購入時の書類(契約書、領収書など)は大切に保管しておくことが重要です。

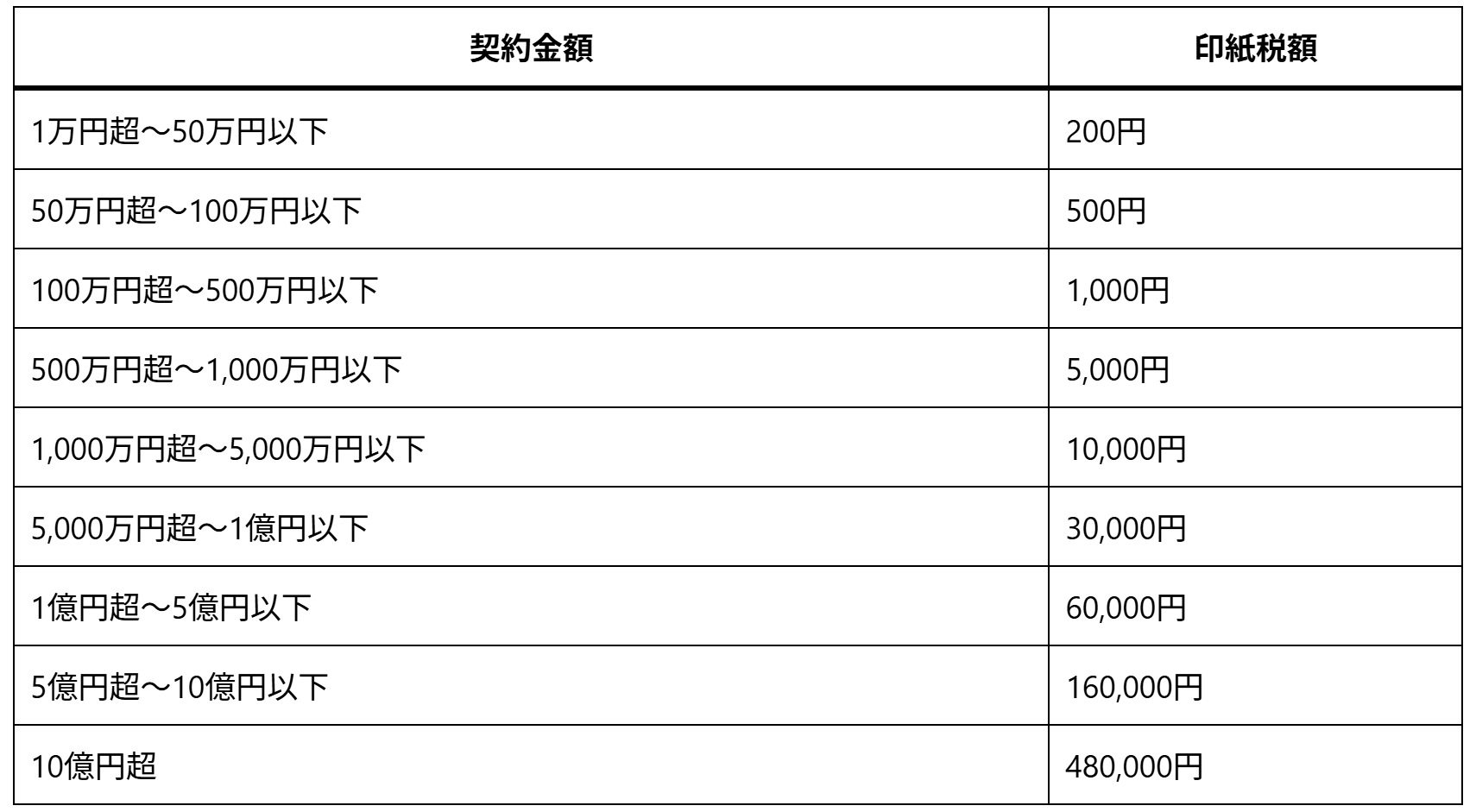

印紙税

土地売買の際には、契約書に収入印紙を貼付して印紙税を納める必要があります。印紙税額は契約金額によって異なります。

主な印紙税額の例:

印紙税を節約するためには、以下のような方法があります。

- 電子契約を利用する(一定の要件を満たすと非課税)

- 契約書を分割する(ただし、脱税と見なされる場合があるので注意)

- 適切な契約書の作成(必要以上の記載を避ける)

印紙税は契約書に貼付する形で納付し、その印紙に契約日などが分かるように消印を押す必要があります。印紙の貼り忘れや、金額不足があると、通常の印紙税額の1.2倍の過怠税が課される場合があるので注意しましょう。

税理士への相談

土地売買における税金の取り扱いは複雑で、法改正も頻繁に行われます。自己判断で処理すると、思わぬ追徴課税を受けるリスクがあります。ここでは、税理士に相談するメリットと費用相場について解説します。適切な専門家のサポートを受けることで、合法的に税負担を最小化し、安心して取引を進めることができます。

相談のメリット

税理士に相談することには、以下のようなメリットがあります。

専門的な知識とアドバイスが得られることは最大のメリットです。税理士は税法に関する専門家であり、最新の税制改正にも精通しています。土地売買に関する最適な税務戦略を提案してもらえるため、思わぬ税負担を避けることができます。例えば、3,000万円特別控除とマイホームの買い替え特例のどちらが有利かを具体的な数字で比較検討してもらえます。

また、確定申告書の作成支援により、申告ミスを防ぐことができます。土地売買に関する確定申告は複雑で、必要書類も多いため、専門家のサポートがあると安心です。税理士が作成した申告書には「税理士署名」が付されるため、税務調査の可能性も低くなります。

将来的な税務戦略の立案も重要なメリットです。単に目の前の取引だけでなく、中長期的な資産運用や相続対策なども含めた総合的なアドバイスを受けられます。特に、複数の不動産を所有している場合や事業用資産がある場合は、総合的な税務戦略が重要になります。

さらに、税務調査対応のサポートも受けられます。万が一、税務調査が入った場合でも、税理士が立ち会い、適切な対応をしてくれるため、余計な追徴課税を受けるリスクを減らすことができます。

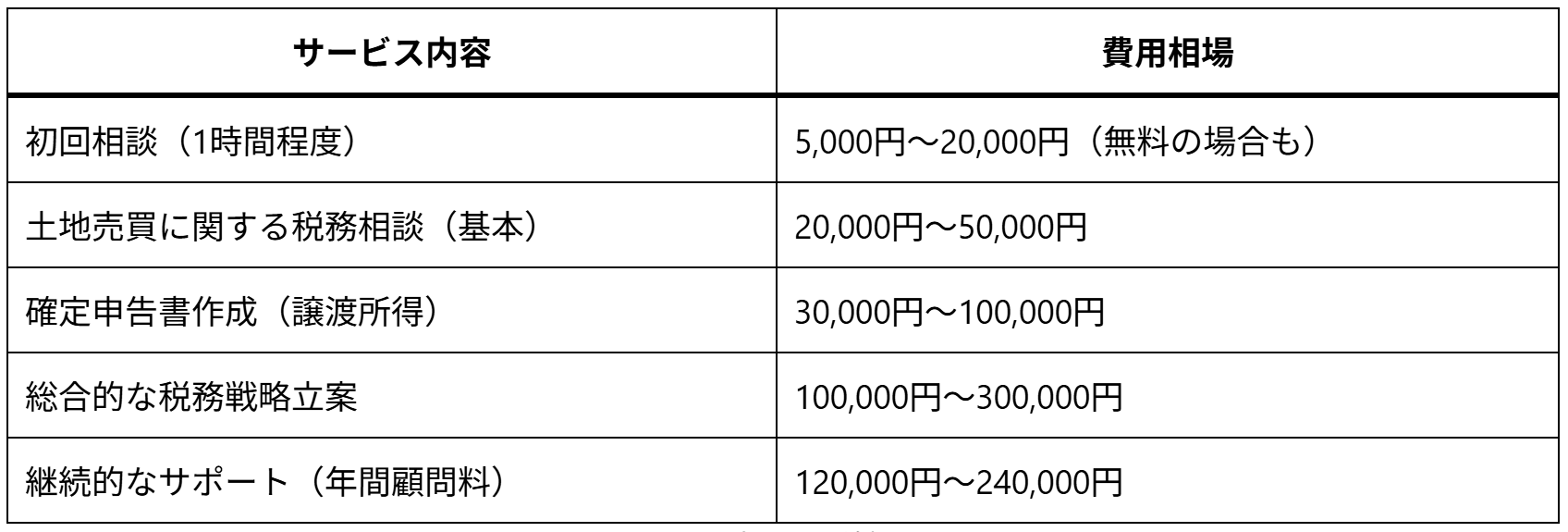

費用相場

税理士への相談費用は、依頼内容や地域によって異なりますが、一般的な相場は以下のとおりです。

費用は税理士によって大きく異なるため、複数の税理士に見積もりを依頼して比較することをお勧めします。また、初回相談を無料で行っている税理士事務所も多いので、活用するとよいでしょう。

相談する際のポイントとしては、不動産取引に強い税理士を選ぶことが重要です。税理士にも得意分野があり、不動産税務に詳しい税理士を選ぶことで、より効果的なアドバイスを受けられます。また、料金体系を事前に確認し、追加料金などが発生しないか確認しておくことも大切です。

まとめ:土地売買の税金について理解を深めよう

土地売買における税金の取り扱いは複雑ですが、正しい知識を身につけることで、適切な対策を講じることができます。本記事で解説したように、土地の譲渡は原則として消費税の非課税取引ですが、状況によっては課税対象となる場合もあります。

特に重要なポイントを整理すると、以下のようになります。

- 土地の譲渡は原則として消費税の非課税取引

- 事業者が土地の造成・開発を行った上で売却する場合は、その部分に消費税がかかる可能性がある

- 居住用財産の3,000万円特別控除や買い替え特例などを活用すれば、譲渡所得税を軽減できる

- 相続した土地の売却には、取得費加算の特例が適用できることがある

- 消費税以外にも、譲渡所得税や印紙税などがかかる

- 複雑な税務処理は税理士に相談するのが安心

土地売買を検討する際は、事前に税金の影響を考慮し、適切な対策を講じることが重要です。特に大きな取引の場合は、専門家のアドバイスを受けることをお勧めします。正しい知識と適切な対策により、合法的に税負担を最小化し、スムーズな取引を実現しましょう。