不動産投資の中でも特に注目を集めることがあるボロ戸建て投資。安価で購入できることから初心者にも手が届きやすい一方で、「やめておけ」という警告をよく耳にします。本記事では、ボロ戸建て投資に潜む7つの主要なリスクと、それらを回避するための具体的な対策について詳しく解説します。投資判断の前に知っておくべき重要な注意点を把握し、失敗しない不動産投資の第一歩を踏み出しましょう。

なぜボロ戸建て投資は「やめとけ」と言われるのか?

不動産投資の世界で「ボロ戸建て投資はやめとけ」というフレーズをよく耳にする理由には、複数の要因があります。主に築年数の古い戸建て物件は、表面上の低価格に魅力を感じても、隠れたコストやリスクが数多く存在するためです。これらのリスクは初心者投資家にとって特に大きな障壁となり、想定以上の負担を強いられる可能性があります。

ボロ戸建て投資が敬遠される最大の理由は、その不確実性にあります。築30年以上の物件では、目に見えない構造的な問題が潜んでいることが少なくありません。屋根の雨漏り、基礎の亀裂、配管の老朽化など、購入後に発覚する修繕費用が当初の予算を大幅に超えるケースが頻発しています。

また、管理面での難しさも見過ごせません。古い物件ほどメンテナンス頻度が高くなり、所有者としての管理業務が増大します。さらに、古い物件は現代の住宅ニーズに合わないケースも多く、入居者を見つけにくいという現実があります。

加えて、金融機関からの融資を受けにくい点も障壁となっています。金融機関は築古物件に対してリスクを高く評価する傾向があり、融資条件が厳しくなったり、高金利が設定されたりすることがあります。これにより投資の収益性がさらに低下するリスクがあるのです。

ボロ戸建て投資で陥りやすい7つのリスク

ボロ戸建て投資には多くの落とし穴が潜んでいます。初心者投資家が特に注意すべき主要なリスクを7つ紹介します。これらを事前に理解することで、投資判断をより慎重に行い、予期せぬ損失を回避することができるでしょう。各リスクには具体的な事例や対処法も含めていますので、投資前の重要なチェックポイントとして活用してください。

1. 隠れた瑕疵による想定外の出費

古い戸建て住宅を購入する際に最も怖いのが、見えない部分に潜む問題点(隠れた瑕疵)です。外観や内装は一見問題なく見えても、壁の中や床下、天井裏などに深刻な問題が隠れていることがあります。特に築30年以上の物件では、シロアリ被害、雨漏り、配管の老朽化、電気配線の劣化など、目に見えない部分での劣化が進行していることが多いのです。

例えば、ある投資家は500万円で購入したボロ戸建てのリフォームを始めたところ、床下の柱や土台が広範囲にわたってシロアリに侵食されており、追加で300万円の補修費用が必要になったケースがあります。また、古い配管が経年劣化で破損し、水漏れが発生して壁や床を大規模に修繕せざるを得なくなったというケースも少なくありません。

こうした隠れた瑕疵は、一般的な住宅診断では発見できないことも多く、購入後に発覚すると予算オーバーの大きな原因となります。最悪の場合、建物全体の構造に関わる問題が見つかり、建て替えを検討せざるを得ない状況に追い込まれることもあるのです。

2. リフォーム費用の見積もり超過

ボロ戸建て投資では、物件購入後のリフォーム費用が当初の見積もりを大幅に超えるケースが非常に多いです。これは特に築年数の古い物件において顕著な問題です。リフォームを始めてみると、予想外の部分に劣化や損傷が見つかり、工事範囲が広がってしまうことがよくあります。

具体例として、あるケースでは内装の簡単なリフォームだけのつもりが、床下の腐食が見つかり、床の張り替えに加えて基礎補強工事まで必要になったことがありました。当初300万円の予算だったリフォームが、最終的には800万円を超える出費となったのです。

また、古い物件では現行の建築基準法に適合させるための改修工事が必要になることもあります。特に耐震性能の向上や断熱性能の改善といった現代的なニーズに応えるためには、想定以上の費用がかかります。さらに、工期の延長によって家賃収入の開始が遅れ、資金繰りに影響を与えるケースも少なくありません。

リフォーム費用の超過は投資の収益計算を大きく狂わせる要因となるため、十分な余裕を持った資金計画が必要です。

3. 入居者トラブルの発生

ボロ戸建て投資において、入居者とのトラブルは収益性を大きく左右する重要な問題です。古い物件特有の設備の不具合や建物の欠陥が原因で、入居後にクレームが頻発することがあります。特に断熱性の低さによる結露やカビの発生、古い水回り設備の故障、騒音問題などが典型的なトラブル源となります。

実際のケースでは、冬場の結露とカビの問題で入居者から毎週のように苦情が来て、最終的に家賃の減額交渉に応じざるを得なくなった例や、老朽化した給湯器が故障を繰り返し、緊急対応に追われるうちに入居者との関係が悪化したケースなどがあります。

また、ボロ戸建てでは入居者の質にも注意が必要です。家賃設定が低めになりがちなため、支払い能力に不安がある入居者が集まりやすく、家賃滞納のリスクが高まることがあります。さらに、物件の立地や状態によっては、近隣住民とのトラブルに発展するケースも報告されています。

これらのトラブルへの対応には時間と費用がかかり、オーナーの精神的負担も大きいものです。特に遠隔地での投資の場合、問題対応が難しくなるため、管理会社の選定や緊急時の対応体制構築が重要になります。

4. 空室リスクによる収益悪化

ボロ戸建て投資において最も懸念すべきリスクの一つが空室問題です。築古物件は現代の住宅設備や断熱性能などの面で新しい物件に比べて見劣りすることが多く、入居希望者を見つけるのが困難になりがちです。特に立地条件が良くない場合、この問題はさらに深刻化します。

例えば、ある投資家は駅から徒歩20分のエリアに築40年の戸建てを購入し、内装リフォームを施したものの、3ヶ月以上入居者が見つからず、家賃を当初予定の7万円から5万5千円まで下げざるを得なくなったケースがあります。このような家賃の引き下げは当初の収益計画を大きく狂わせる要因になります。

また、入居者が決まっても、設備の古さや住環境の問題から長期居住に至らないケースも少なくありません。平均入居期間が短くなると、その分、空室期間が増え、また新規入居者募集のための広告費や仲介手数料といったコストも頻繁に発生します。

特に近年は住宅の性能や快適性に対する入居者の目が厳しくなっており、単にリフォームをしただけでは競争力を持てない状況が生まれています。空室期間中も固定費(ローン返済、固定資産税など)は発生し続けるため、キャッシュフローが悪化するリスクを常に意識しておく必要があります。

5. 金利上昇による返済負担の増加

ボロ戸建て投資における重大なリスクの一つが、将来の金利上昇による返済負担の増加です。多くの投資家は物件購入に際して住宅ローンや投資用ローンを利用しますが、特に変動金利を選択している場合、金融政策の変更や経済状況の変化によって金利が上昇すれば、毎月の返済額が増加してしまいます。

具体例として、3,000万円を35年ローン(当初金利1.0%、変動金利)で借り入れた場合、金利が1.0%から3.0%に上昇すると、月々の返済額は約8.6万円から約11.3万円へと約2.7万円増加します。この増加分は年間で約32万円にも達し、特に収益性がぎりぎりの計算で投資を行っている場合、キャッシュフローがマイナスに転じる可能性もあります。

また、ボロ戸建ては築年数が古いため、一般的に融資条件が厳しく、新築や築浅物件と比べて高い金利が設定されることが多いです。融資期間も築年数によって制限されることがあり、その結果、毎月の返済負担が大きくなりやすい傾向があります。

さらに、金利上昇局面では不動産市場全体が冷え込む可能性があり、物件価値の下落と返済負担の増加が同時に起こるという二重のリスクにも注意が必要です。

6. 自然災害による損害

ボロ戸建て物件は、その築年数の古さから自然災害に対する脆弱性が高いという大きなリスクを抱えています。特に1981年以前の旧耐震基準で建てられた物件は、地震に対する抵抗力が現代の基準と比べて低く、大地震時に深刻な被害を受ける可能性が高まります。

実際の事例として、2016年の熊本地震では古い木造住宅に甚大な被害が集中し、築年数が古い物件ほど全壊・半壊率が高かったというデータがあります。また、台風や豪雨による被害も、屋根や外壁の劣化が進んだ古い戸建てでは発生しやすくなります。ある投資家は強風で屋根の一部が剥がれ、その修繕費用と雨漏りによる内装の修繕費用を合わせて200万円以上の出費を強いられました。

さらに問題なのは、古い物件の場合、地震保険や火災保険の保険料が割高になる傾向があることです。保険会社はリスク評価に基づいて保険料を算定するため、築古物件は必然的に高い保険料設定となり、これが運用コストを押し上げる要因になっています。

また、災害による被害は物件そのものだけでなく、入居者の退去や次の入居者が見つからないといった二次的な損失にもつながりかねません。自然災害のリスクは地域によって大きく異なるため、ハザードマップなどを活用した事前調査が欠かせません。

7. 法規制や条例による制約

ボロ戸建て投資において見落とされがちなリスクが、法規制や地域条例による様々な制約です。特に古い物件は、建築当時の法規制に基づいて建てられているため、現在の建築基準法や消防法などの規定を満たしていないケースが多く存在します。これにより、大規模なリフォームや用途変更を行う際に予想外の制限や追加コストが発生することがあります。

例えば、ある投資家は築45年の戸建てをシェアハウスに改装しようとしたところ、現行の防火基準を満たすために大規模な改修工事が必要となり、当初予算の2倍以上のコストがかかるという事態に直面しました。また、接道義務を満たしていない「再建築不可物件」であることが購入後に判明し、将来的な建て替えができないことが分かったケースもあります。

地域によっては特定の用途に制限を設ける条例が存在することもあります。例えば、住居専用地域で民泊事業を行おうとしても、自治体の条例で禁止されているケースや、騒音規制が厳しく設定されている地域では賃貸経営に制限がかかることもあります。

さらに、歴史的建造物に指定されているような物件では、外観の変更が制限されるケースもあり、リフォームの自由度が大きく制限されます。このような法規制や条例による制約は事前調査だけでは把握しきれないことも多く、専門家への相談が必要となるポイントです。

リスクを最小限に抑えるための対策

ボロ戸建て投資には様々なリスクが伴いますが、適切な対策を講じることでそれらを最小限に抑えることが可能です。成功への近道は、事前の準備と継続的な管理にあります。ここでは、投資リスクを軽減するための実践的な方法を紹介します。これらの対策を活用して、より安定した不動産投資を実現しましょう。

事前の綿密な調査で物件の状態を把握する

ボロ戸建て投資で失敗しないための最も重要な対策は、購入前の徹底した物件調査です。表面的な見た目だけでなく、建物の構造や設備の状態を専門家の目で詳細にチェックすることが不可欠です。特に築30年以上の物件では、ホームインスペクション(住宅診断)を必ず実施しましょう。

専門の調査会社によるホームインスペクションでは、一般の買主では発見困難な構造上の問題や設備の不具合を発見できます。例えば、基礎のクラック(ひび割れ)、柱や梁の腐食状況、シロアリ被害の有無、屋根や外壁の劣化具合、配管や電気系統の状態などを詳細に調査します。この診断結果をもとに、必要なリフォーム費用をより正確に見積もることが可能になります。

また、過去の修繕履歴や増改築の経緯も確認することが重要です。無届けでの増改築が行われていると、法的問題が生じる可能性があります。さらに、周辺環境や地域特性の調査も忘れてはなりません。ハザードマップで自然災害リスクを確認したり、地域の人口動態や賃貸需要を分析したりすることで、将来的な収益性をより正確に予測できます。

この事前調査には費用がかかりますが、後になって発覚する重大な問題を回避できれば、結果的には大きな節約になります。購入予算の1〜2%程度を調査費用に充てることで、将来の不測の出費から身を守ることができるのです。

信頼できるリフォーム業者を選定する

ボロ戸建て投資の成否を大きく左右するのがリフォーム工事です。信頼できる優良なリフォーム業者を選ぶことは、予算内で質の高い改修を実現するために極めて重要です。安さだけを基準に業者を選ぶと、手抜き工事や追加費用の発生など、後々大きなトラブルにつながる可能性があります。

良質なリフォーム業者を見つけるためには、複数の会社から見積もりを取ることが基本です。単に価格を比較するだけでなく、提案内容の具体性や問題点への対応姿勢、過去の施工実績なども重視しましょう。特に古い物件の改修経験が豊富な業者を選ぶことで、予想外の問題が発生した際にも適切に対応してもらえる可能性が高まります。

契約前には必ず工事内容と費用の詳細を明記した見積書と契約書を確認し、曖昧な表現や追加費用が発生する可能性がある項目については事前に明確にしておくことが大切です。また、アフターサービスの内容や保証期間についても確認しておきましょう。

地元の工務店など、長く地域で営業している業者は地域特性をよく理解していることが多く、また将来的なメンテナンスにも対応してもらいやすいというメリットがあります。口コミサイトや知人の紹介など、第三者の評価も参考にしながら慎重に業者選定を行うことが、リフォームリスクを軽減する重要なポイントです。

火災保険・家財保険に加入する

ボロ戸建て投資においては、適切な保険への加入が不測のリスクに対する重要な防衛策となります。特に築年数の古い物件は災害に弱く、また設備の老朽化によるトラブルも発生しやすいため、十分な補償内容の保険に加入することが必須です。

火災保険は単に火災だけでなく、風災、水災、雪災、落雷などの自然災害や、破裂・爆発、水濡れ、盗難などの事故によるダメージもカバーします。ボロ戸建ての場合、特に風災や水災による被害が発生しやすいため、これらが補償範囲に含まれる保険を選びましょう。また、地震保険も併せて検討することをおすすめします。古い木造建築は地震に弱く、倒壊や半壊のリスクが高いためです。

賃貸経営を行う場合は、さらに家主責任特約や借家人賠償責任特約などの特約も検討すると良いでしょう。これらは入居者とのトラブルや、入居者が起こした事故による損害をカバーする助けとなります。

保険料は築年数や建物構造、立地条件などによって異なりますが、ボロ戸建ては一般的に保険料が高くなる傾向があります。しかし、保険料を節約するために補償内容を削るのは危険です。むしろ、免責金額(自己負担額)を適切に設定することで、保険料の負担を抑えつつ必要な補償を維持する工夫をしましょう。

万が一の事態に備えて、保険証券の内容を正確に理解し、定期的に見直すことも重要なポイントです。

賃貸経営の知識を身につける

ボロ戸建て投資で安定した収益を得るためには、賃貸経営に関する幅広い知識を身につけることが不可欠です。物件の購入とリフォームだけで終わりではなく、その後の運営が収益性を大きく左右します。特に古い物件は管理面で様々な課題が生じやすいため、事前に賃貸経営のノウハウを習得しておくことが重要です。

まず、賃貸借契約に関する法律知識は必須です。借地借家法や民法における賃貸借の規定、敷金・礼金の取り扱い、家賃滞納時の対応、修繕義務の範囲など、オーナーとしての権利と義務を正確に理解しておく必要があります。例えば、古い物件でよく発生する設備故障の際、どこまでがオーナー負担での修繕対象なのかを明確に判断できなければ、不要な出費やトラブルの原因となります。

また、入居者募集や審査のノウハウも重要です。良質な入居者を選ぶ目利き力は、将来的な家賃滞納や物件の劣化スピードに大きく影響します。物件の特性に合わせたターゲット設定や効果的な広告方法、入居審査の基準設定などを学んでおきましょう。

さらに、税務知識も欠かせません。不動産所得の計算方法、必要経費として認められる範囲、減価償却の仕組み、確定申告の方法など、税務面の理解が不足していると、節税機会を逃したり、思わぬ追徴課税を受けたりするリスクがあります。

これらの知識は、セミナーや書籍、オンライン講座などで学ぶことができますが、できれば経験豊富な不動産投資家からの助言を受けることも有効です。知識武装をすることで、問題が発生した際の対応力が高まり、投資リスクを大幅に軽減することができます。

資金計画を綿密に立てる

ボロ戸建て投資において最も重要な対策の一つが、綿密な資金計画の策定です。古い物件特有の予想外の出費に対応するため、余裕を持った資金計画が不可欠です。初期投資額だけでなく、将来のメンテナンス費用や空室期間の家賃収入減少に備えたキャッシュリザーブ(現金の備え)も含めた総合的な計画を立てましょう。

資金計画を立てる際には、物件購入費用に加えて、以下の項目を必ず考慮してください。まず、リフォーム費用については当初見積もりの1.5倍程度を想定しておくと安心です。築古物件では解体してみないとわからない問題が多く、追加工事が発生するケースが非常に多いためです。

次に、毎月の返済額は想定家賃収入の70%以下に抑えることを目標にしましょう。これにより、空室や家賃下落などのリスクに対するバッファーを確保できます。また、年間家賃収入の10%程度をメンテナンス費用として計上し、別途積み立てておくことも重要です。

さらに、購入後の当面の運転資金として、最低でも6ヶ月分の返済額に相当する現金を手元に残しておくべきです。これにより、入居者が決まらない期間や大規模修繕が必要になった場合でも、資金ショートを避けることができます。

金利上昇リスクに対しては、固定金利を選択するか、変動金利でも金利上昇時のシミュレーションを行い、対応可能な範囲かどうかを事前に確認しておきましょう。最悪のシナリオを想定した資金計画を立てることで、実際に問題が発生しても冷静に対処できる余裕が生まれます。

ボロ戸建て投資は本当に「やめとけ」なのか?メリットとデメリットを比較

「やめとけ」と言われることの多いボロ戸建て投資ですが、実際には長所と短所を冷静に比較検討する必要があります。リスクばかりに目を向けるのではなく、メリットも理解した上で自分の投資スタイルや目的に合っているかを判断することが大切です。ここでは、ボロ戸建て投資の両面を客観的に分析し、どのような投資家に向いているのかを考察します。

ボロ戸建て投資は確かに多くのリスクを伴いますが、それに見合うメリットも存在します。最大の魅力は低価格での物件取得が可能な点です。同じエリアの新築物件と比較すると、3分の1から2分の1程度の価格で購入できることも少なくありません。この低い参入障壁は、投資資金に限りがある初心者投資家にとって大きな魅力となっています。

また、適切なリフォームにより物件の価値を大幅に向上させる「バリューアップ」の可能性が高いことも重要な利点です。例えば、古い和室を洋室に変更したり、キッチンやバスルームを現代的な設備に更新したりすることで、家賃水準を引き上げることができます。このように「自分の手で価値を創造する」面白さがあることも、ボロ戸建て投資の醍醐味と言えるでしょう。

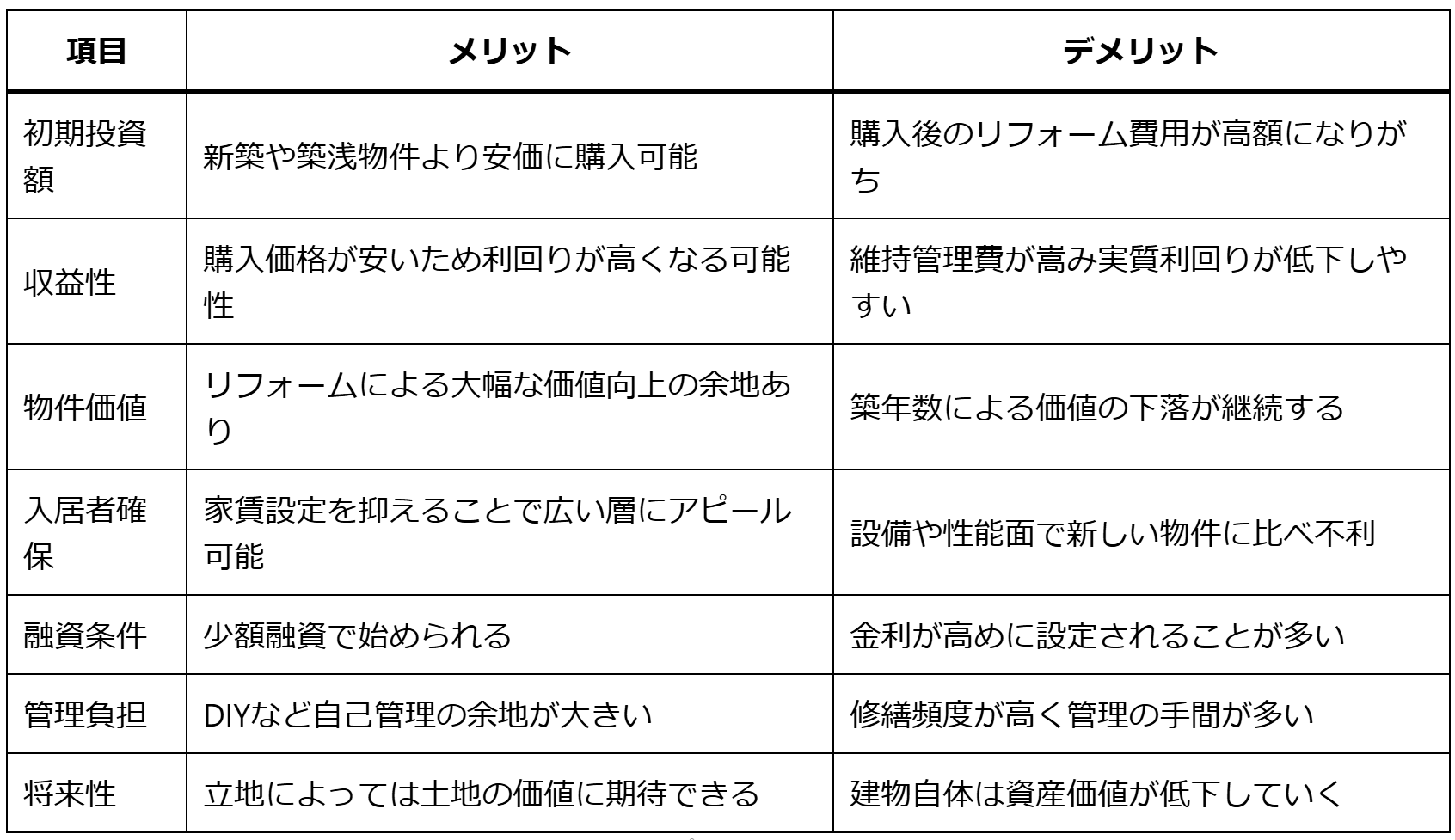

以下の表は、ボロ戸建て投資の主なメリットとデメリットを比較したものです:

この比較からわかるように、ボロ戸建て投資は「手間とリスクを取ることで高い利回りを狙える投資」と言えます。DIY能力があり、物件管理に時間を割ける投資家や、不動産の知識が豊富で問題への対応力がある投資家にとっては、

この比較からわかるように、ボロ戸建て投資は「手間とリスクを取ることで高い利回りを狙える投資」と言えます。DIY能力があり、物件管理に時間を割ける投資家や、不動産の知識が豊富で問題への対応力がある投資家にとっては、十分に検討に値する選択肢です。

一方で、手間をかけたくない投資家や、投資資金の余裕が少ない初心者には不向きな側面もあります。予想外の出費に対応できる資金的余裕がなければ、大きな損失を被るリスクが高まります。また、物件の状態や立地、購入価格によっても投資の成否は大きく左右されます。

結論として、ボロ戸建て投資は一概に「やめとけ」と言い切れるものではなく、投資家の知識、経験、資金力、時間的余裕などの条件と、物件の特性を総合的に判断して決めるべきでしょう。リスクを理解した上で、それに見合うリターンが期待できる状況であれば、十分に検討する価値のある投資手法と言えます。

ボロ戸建て投資を成功させるためのポイント

ボロ戸建て投資を成功させるためには、リスクを十分に理解した上で、具体的な成功戦略を実行することが重要です。ここでは、実際にボロ戸建て投資で成功を収めている投資家たちの事例から導き出された、具体的なポイントを紹介します。これらの要点を押さえることで、投資の成功確率を高めることができるでしょう。

ボロ戸建て投資の成功の鍵は、何よりも「物件選び」にあります。立地条件が良く、需要の安定しているエリアを選ぶことが最も重要です。例えば、駅から徒歩10分圏内、スーパーやコンビニなどの生活インフラが整っている地域、学校や公園が近いファミリー向けのエリアなどは、築年数が古くても一定の需要が期待できます。

次に重要なのは、適切なリフォーム戦略です。全面リフォームではなく、入居者のニーズに合わせた「ポイントリフォーム」が効果的です。例えば、キッチンやバスルーム、トイレなどの水回り設備は現代的なものに更新する一方、床や壁などは最低限の補修にとどめることで、コストを抑えながらも住みやすさを向上させることができます。

また、差別化戦略も重要です。同じ価格帯の物件との競争に勝つために、例えば「ペット可」や「楽器演奏可」など、特定のニーズに応える物件として位置づけることで、入居者を確保しやすくなります。ニッチな需要を狙うことで、新築物件との直接競争を避けることができるのです。

資金面では、余裕を持った計画が不可欠です。具体的には、購入価格とリフォーム費用の合計が、同エリアの類似物件の市場価値の70%程度に収まることを目安にすると良いでしょう。これにより、予想外の出費が生じても投資の採算性を保ちやすくなります。

さらに、長期的な視点を持つことも成功のポイントです。短期的な利回りだけでなく、5年、10年先の物件価値や周辺環境の変化も考慮に入れた投資判断が重要です。特に土地の価値が維持されるエリアを選ぶことで、建物の価値が下がっても全体としての資産価値の下落を抑えることができます。

これらのポイントを押さえつつ、常に市場動向や法規制の変化にアンテナを張り、柔軟に戦略を調整していくことが、ボロ戸建て投資を成功に導く道と言えるでしょう。

まとめ:リスクを理解した上で慎重に検討を

ボロ戸建て投資は、「やめとけ」と言われるほど多くのリスクを孕んでいることは事実です。隠れた瑕疵による想定外の出費、リフォーム費用の見積もり超過、入居者トラブル、空室リスク、金利上昇による返済負担の増加、自然災害による損害、法規制や条例による制約など、様々な落とし穴が存在します。

しかし一方で、適切な知識と準備があれば、これらのリスクを最小限に抑え、むしろ他の投資手法では得られない高いリターンを得られる可能性もあります。徹底した事前調査、信頼できるリフォーム業者の選定、適切な保険への加入、賃貸経営の知識習得、そして綿密な資金計画の策定といった対策を講じることで、リスクを大幅に軽減することができるのです。

ボロ戸建て投資は、初期投資額の低さ、バリューアップの余地の大きさ、自由度の高さなど、魅力的な面も数多くあります。特に不動産投資に時間と労力をかけられる投資家、DIYスキルを持つ投資家、地域の不動産市場に精通している投資家にとっては、十分に検討の価値がある投資方法と言えるでしょう。

最終的には、自分の投資スタイル、リスク許容度、知識や経験、資金力などと相談しながら判断すべきです。「やめとけ」という声に安易に流されるのではなく、また逆に安易に飛びつくのでもなく、冷静にメリットとデメリットを比較検討することが重要です。

ボロ戸建て投資は確かに初心者には難易度の高い投資手法ですが、十分な準備と知識武装をした上で挑めば、他の不動産投資にはない醍醐味と収益性を味わうことができるでしょう。リスクを恐れるあまり機会を逃すのではなく、リスクを理解した上で適切に対処する姿勢こそが、不動産投資の成功への道と言えます。