不動産を売却した後の確定申告。必要な場合と不要な場合の判断に迷う方も多いのではないでしょうか。譲渡所得の金額や特別控除の適用により、確定申告が不要となるケースについて解説します。

不動産売却と確定申告の基本

不動産の売却による収入は「譲渡所得」として課税対象となりますが、特別控除や特例の適用により、確定申告が不要となるケースがあります。

譲渡所得とは?

譲渡所得は、不動産や株式などの資産を売却して得た利益のことです。不動産の場合、売却価格から取得費と譲渡費用を差し引いた金額が譲渡所得となります。

確定申告が必要なケース

原則として、不動産の譲渡所得がある場合は確定申告が必要です。ただし、特別控除や特例の適用により、申告が不要となる場合があります。

確定申告が不要なケース

不動産売却後の確定申告が不要となるケースには、主に以下の3つのパターンがあります。各ケースの詳細と条件を確認しましょう。

譲渡所得がない場合

売却価格が取得費と譲渡費用の合計額を下回る場合、譲渡所得は発生せず、確定申告は不要となります。

譲渡損失が出た場合

不動産の売却により損失が発生した場合でも、他の所得との損益通算を行わない場合は、確定申告は不要です。

特別控除の適用で譲渡所得が0円以下になる場合

特別控除の適用により、課税対象となる譲渡所得が0円以下となる場合は、確定申告は不要です。

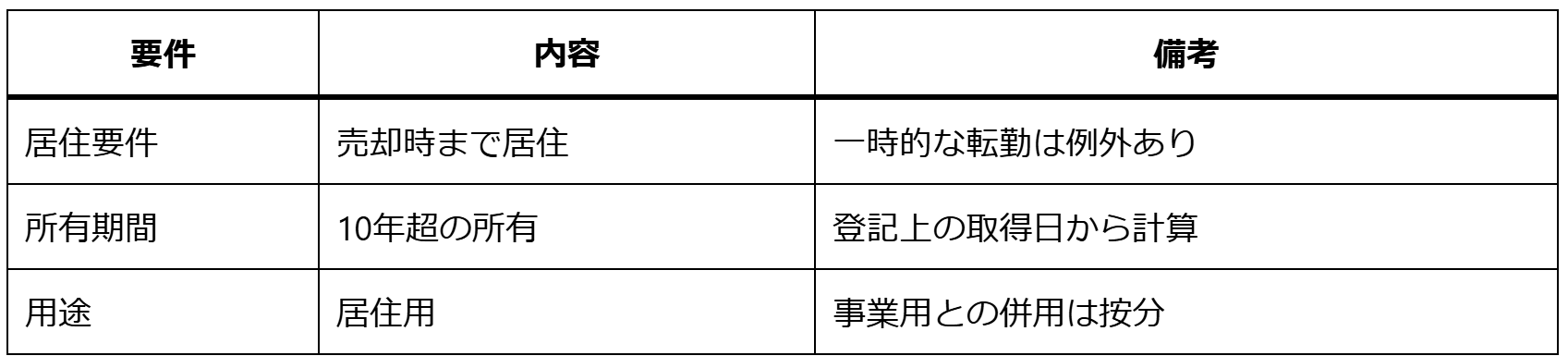

特定居住用財産の3,000万円特別控除

自宅として使用していた不動産の売却には、最大3,000万円の特別控除が適用される可能性があります。

控除の対象となる不動産

控除額の計算方法

譲渡所得から3,000万円を控除します。控除後の金額がマイナスとなる場合、確定申告は不要です。

控除を受けるための要件

居住用財産を売却する際の特別控除には、一定の要件があります。適用を受けるためには、これらの要件をすべて満たす必要があります。

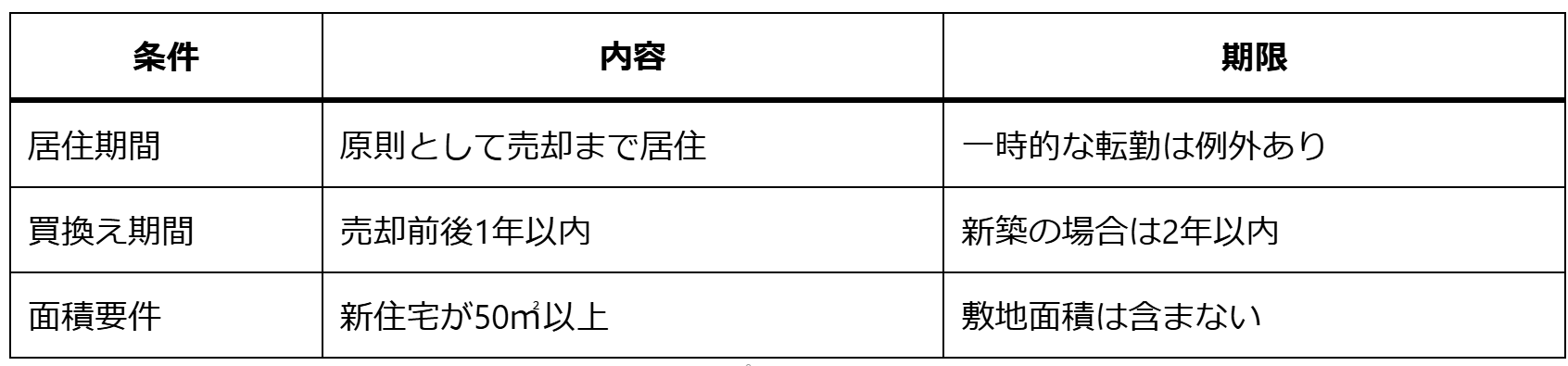

マイホームの買い替え特例

住宅の買い替えに伴う売却には、譲渡所得の課税を繰り延べる特例があります。

特例の概要と適用条件

住宅の買い替えによる譲渡所得の課税繰り延べ特例には、以下の条件があります:

控除額の計算方法

買い替え特例を適用する場合の譲渡所得の計算方法について、具体的な数値例を交えて説明します。

相続した不動産の売却と確定申告

相続した不動産の売却には、特別な配慮が必要です。相続税と譲渡所得税の関係を理解し、適切な申告を行いましょう。

相続税との関係

相続した不動産を売却した場合、取得費は相続時の評価額となります。これにより、譲渡所得が軽減される可能性があります。

確定申告が必要なケースと不要なケース

相続不動産の売却における確定申告の要否を、具体的なケースごとに解説します。

確定申告が必要な場合の手続き

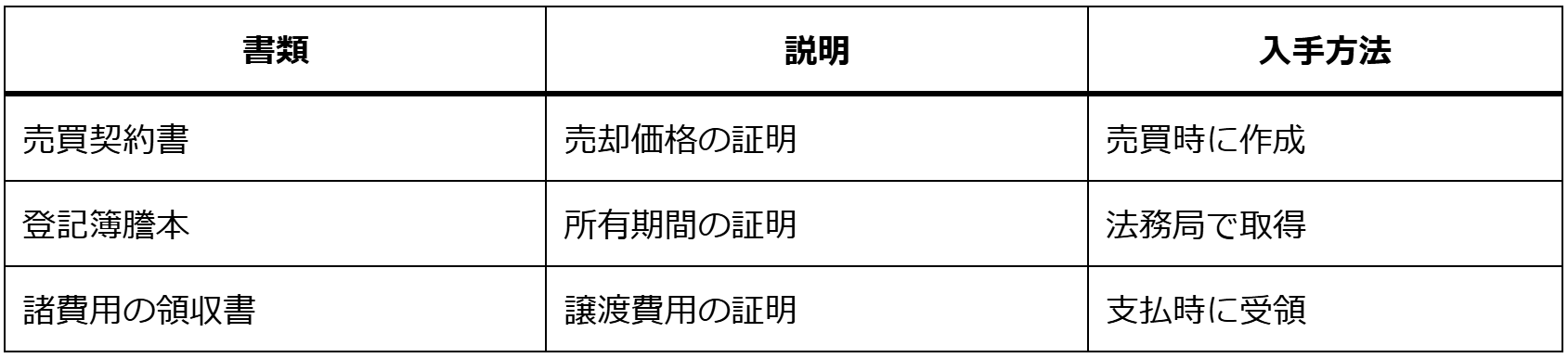

必要書類と提出期限

確定申告に必要な書類と提出期限をまとめます:

確定申告の方法

確定申告の具体的な手順と注意点について説明します。

税理士への相談

複雑なケースや高額な取引の場合

税理士に相談すべきケースと、その判断基準について解説します。

税理士に依頼するメリット

専門家に依頼することのメリットと、費用対効果について説明します。

まとめ:確定申告の要否を正しく判断し、適切な手続きを

不動産売却後の確定申告は、譲渡所得の金額や各種特例の適用により、必要か不要かが変わってきます。自身のケースをよく確認し、必要に応じて専門家に相談することをお勧めします。

よくある質問(FAQ)

- Q:確定申告の期限はいつまでですか?

- A:原則として、譲渡した年の翌年の2月16日から3月15日までです。

- Q:特別控除は何回でも使えますか?

- A:居住用財産の3,000万円特別控除は、原則として生涯1回限りです。

- Q:確定申告を忘れていた場合はどうなりますか?

- A:速やかに申告することをお勧めします。延滞税等が発生する可能性があります。